量化投资2:基于backtrader实现完整海龟法则量化回测

工学博士,自动化测试与控制

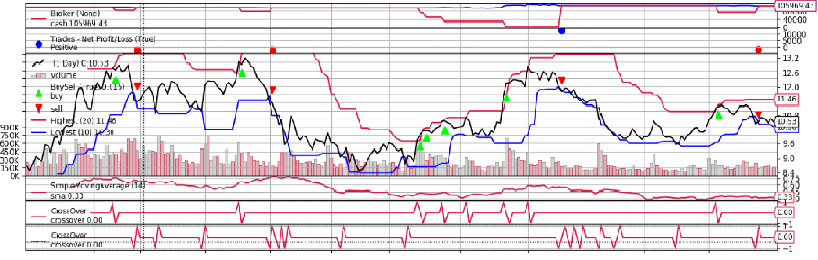

海龟交易法则概述

海龟交易法则是最容易实现的一个完整量化交易策略,本质是跟随模型,通过唐安奇通道突破方法确定入场离场信号。一个完整的海龟交易,需要确定的事情有:

- 市场:买卖什么;

- 头寸规模:买卖多少;

- 入市:什么时候买卖;

- 止损:什么时候放弃一个亏损的头寸;

- 退出:什么时候退出一个盈利的头寸;

- 战术:怎么买卖。

海龟交易法则所需指标

- 唐奇安通道

唐奇安上阻力线 - 由过去N天的当日最高价的最大值,Max(最高价,N)

唐奇安下支撑线 - 由过去M天的当日最低价的最小值形成,Min(最低价,M)

中心线 - (上线 + 下线)/ 2

- 真实波动AR

真实波幅: 是以下三个值中的最大值:

(1) 当前交易日最高价和最低价的波幅;

(2) 前一交易日的收盘价与当前交易日最高价的波幅;

(3) 前一交易日的收盘价与当前交易日最低价的波幅。

TrueRange(TR)=Max(High−Low,High−PreClose,PreClose−Low)

- 真实波动幅度均值ATR(N值)

ATR=MA(TR,M),即对真实波幅TR进行N日移动平均计算。

- 建仓单位:Unit=(1%∗账户总资金)/N

建仓单位的意义就是,让一个N值的波动与你总资金1%的波动对应,如果买入1unit单位的资产,当天震幅使得总资产的变化不超过1%。

海龟交易具体策略

- 入场:最新价格为20日价格高点,买入一单元股票

- 加仓:最新价格>上一次买入价格+0.5*ATR,买入一单元股票,最多3次加仓

- 出场:最新价格为10日价格低点,清空仓位

- 止损:最新价格<上一次买入价格-2*ATR,清空仓位

backtrader回测代码

from __future__ import (absolute_import, division, print_function,unicode_literals)

import datetime

import backtrader as bt

import pandas as pdclass

TestSizer(bt.Sizer):

params = (('stake', 1),)

def _getsizing(self, comminfo, cash, data, isbuy):

if isbuy:

return self.p.stake

position = self.broker.getposition(data)

if not position.size:

return 0

else:

return position.size

return self.p.stakeclass

TestStrategy(bt.Strategy):

params = ( ('maperiod', 15), ('printlog', False), )

def log(self, txt, dt=None, doprint=False):

if self.params.printlog or doprint:

dt = dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

self.dataclose = self.datas[0].close

self.datahigh = self.datas[0].high

self.datalow = self.datas[0].low

self.order = None

self.buyprice = 0

self.buycomm = 0

self.newstake = 0

self.buytime = 0

# 参数计算,唐奇安通道上轨、唐奇安通道下轨、ATR

self.DonchianHi = bt.indicators.Highest(self.datahigh(-1), period=20, subplot=False)

self.DonchianLo = bt.indicators.Lowest(self.datalow(-1), period=10, subplot=False)

self.TR = bt.indicators.Max((self.datahigh(0)- self.datalow(0)), abs(self.dataclose(-1) - self.datahigh(0)), abs(self.dataclose(-1) - self.datalow(0) ))

self.ATR = bt.indicators.SimpleMovingAverage(self.TR, period=14, subplot=True)

# 唐奇安通道上轨突破、唐奇安通道下轨突破

self.CrossoverHi = bt.ind.CrossOver(self.dataclose(0), self.DonchianHi)

self.CrossoverLo = bt.ind.CrossOver(self.dataclose(0), self.DonchianLo)

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

return

if order.status in [order.Completed]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm),doprint=True)

self.buyprice = order.executed.price

self.buycomm = order.executed.comm

else:

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm),doprint=True)

self.bar_executed = len(self)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

self.log('Order Canceled/Margin/Rejected')

self.order = None

def notify_trade(self, trade):

if not trade.isclosed:

return

self.log('OPERATION PROFIT, GROSS %.2f, NET %.2f' % (trade.pnl, trade.pnlcomm))

def next(self):

if self.order:

return

if self.CrossoverHi > 0 and self.buytime == 0:

self.newstake = self.broker.getvalue() * 0.01 / self.ATR

self.newstake = int(self.newstake / 100) * 100

self.sizer.p.stake = self.newstake

self.buytime = 1

self.order = self.buy()

elif self.datas[0].close >self.buyprice+0.5*self.ATR[0] and self.buytime > 0 and self.buytime < 5:

self.newstake = self.broker.getvalue() * 0.01 / self.ATR

self.newstake = int(self.newstake / 100) * 100

self.sizer.p.stake = self.newstake

self.order = self.buy()

self.buytime = self.buytime + 1

elif self.CrossoverLo < 0 and self.buytime > 0:

self.order = self.sell()

self.buytime = 0

elif self.datas[0].close < (self.buyprice - 2*self.ATR[0]) and self.buytime > 0:

self.order = self.sell()

self.buytime = 0

def stop(self):

self.log('(MA Period %2d) Ending Value %.2f' % (self.params.maperiod, self.broker.getvalue()), doprint=True)

if __name__ == '__main__':

# 创建主控制器

cerebro = bt.Cerebro()

# 加入策略

cerebro.addstrategy(TestStrategy)

# 准备股票日线数据,输入到backtrader

datapath = ('C:/testbacktrader/tushare/300274.csv')

dataframe = pd.read_csv(datapath, index_col=0, parse_dates=True)

dataframe['openinterest'] = 0

data = bt.feeds.PandasData(dataname=dataframe,fromdate=datetime.datetime(2019, 1, 1), todate=datetime.datetime(2019, 12, 31))

cerebro.adddata(data)

# broker设置资金、手续费

cerebro.broker.setcash(100000.0)

cerebro.broker.setcommission(commission=0.001)

# 设置买入策略

cerebro.addsizer(TestSizer)