深度剖析股权、Pre-IPO投资的风险与收益

更多投资工具科普 点击上方 蓝字 关注

看这篇文章前,先看一组前端数据。

# 第四范式获得7亿美元D轮融资

2021年1月22日消息,第四范式(深圳市前海第四范式数据技术有限公司)获得7亿美元D轮融资,本轮融资由博裕资本、春华资本、厚朴投资领投,并引入国家制造业转型基金、国开、国新、中国建投、中信建投、海通证券等战略股东,红杉中国、中信产业基金、高盛、金镒资本和方源资本等财务投资机构。第四范式是一家大数据科技公司。

# 货拉拉获得15亿美元F轮融资

继12月22日获得5.15亿美元E轮融资2021年1月20日消息,货拉拉(深圳货拉拉科技有限公司)获得15亿美元F轮融资,由红杉资本中国基金、高瓴领投,博裕、老虎、Vitruvian维恩资本、D1 Capital等跟投,投后估值达100亿美元。货拉拉是一个主打同城送货的叫车软件。

# Keep完成3.6亿美元F轮融资

1月11日消息,Keep(北京卡路里科技有限公司)完成3.6亿美元(折合23.35亿元)F轮融资,投后估值20亿美金,本轮融资由软银愿景基金领投,高瓴资本、COATUE MANAGEMENT跟投,GGV、腾讯投资、五源资本、时代资本和BAI资本等老股东也追加了投资,投后估值超20亿美元。Keep是一款具有社交属性的移动健身工具类产品。

# 地平线机器人获得1.5亿美元C轮融资

2020年12月22日消息,地平线机器人(北京地平线机器人技术研发有限公司)获得1.5亿美元C轮融资,投资方为今日资本、国泰君安国际、高瓴资本、KTB、五源资本。地平线机器人是一家主打机器人专用“大脑”芯片研发的科技公司。

--信息来源:企业预警通

大家对以上的融资信息可能会略有耳闻,包括笔者从2019年开始,从原本做的国配配售锚定打新,到开始新增一些Pre-IPO、股权、基石等投资。其实里边的Pre-IPO、股权就是上面的内容。不过也依然有很多朋友不懂这是什么东西,与往期一样,笔者写写里边的情况让大家了解清楚。

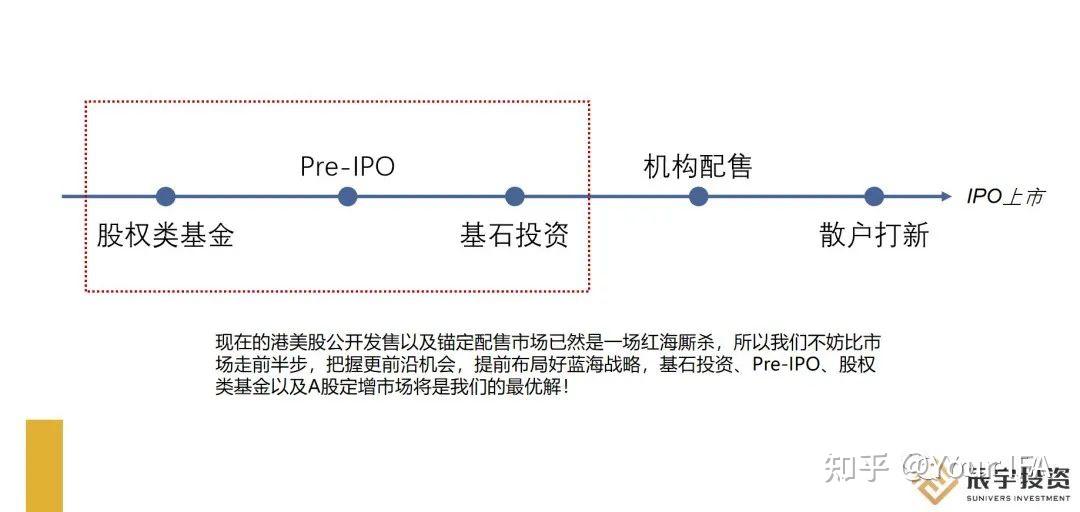

往前一步

从去年港股打新火爆开始,参与打新市场的朋友应该都不会有太好的收获,几个项目打下来,赚的钱还不够交融资费用,忙下来全给银行打工了。

显然现在的打新市场已经是白热化的阶段,好的股票一票难求,差的股票一大堆。但无疑,后面遇到一些大份额的IPO,打新还是值得做的,但往后一定会更困难。无论是公开打新还是走国配锚定打新,已经越来越难,选择继续在这个市场沉浮,还是往前一步?

半年前我们已经感受到打新市场的火爆局势,所以我们选择 比市场往前一步 ,去尝试一些 比IPO更前端 的机会。

1、Pre-IPO是什么?--一种份额更确定的投资

企业上市前的最后一轮或临近上市的投资叫Pre-IPO投资,投资于企业上市前或者预期企业可上市,其退出方式一般为:企业上市后,从公开股票市场出售股票退出。该基金的投资时点在企业规模与盈收已达可上市水平时,甚至企业已经有上市意向。因此,在企业股票受到投资者追崇情况下,可以获得较高的投资回报。

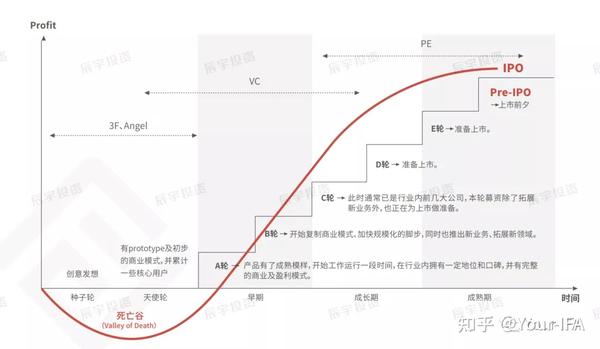

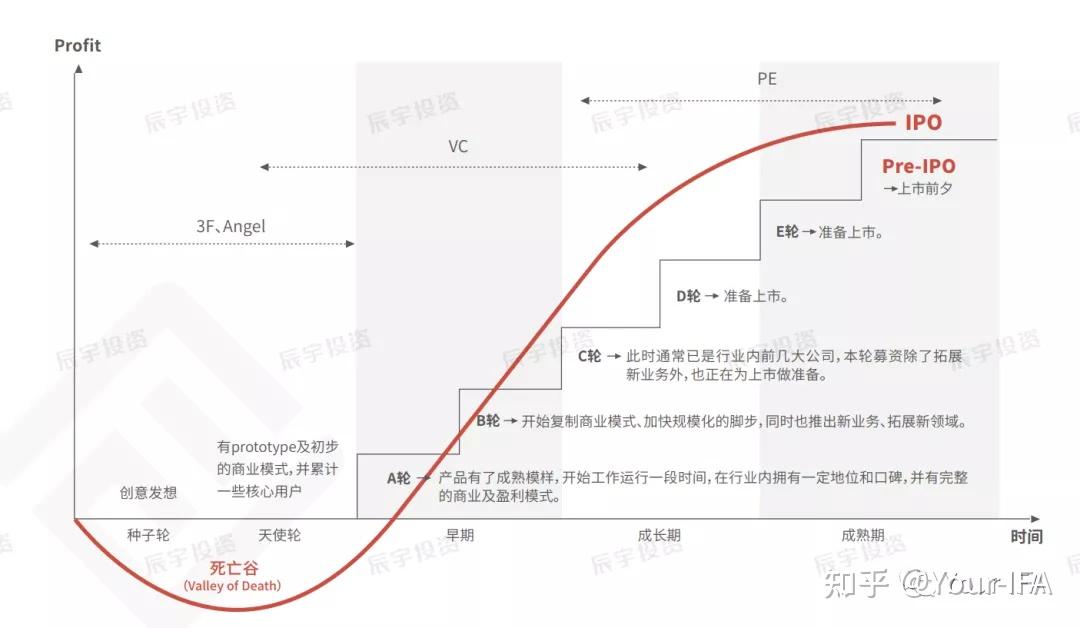

一般来说,新创公司的生命周期,不外乎经历以下阶段:从仅有一个想法的种子轮开始,然后进入天使轮(Angel)投资。一段时间过后,创投(Venture Capital,VC)、私募股权基金(Private Equity,PE)接连进场协助公司成长,这个过程会经历A轮、B轮、C轮、D轮等等融资阶段。

先来了解企业上市周期图解

当公司逐渐成长,进入Pre-IPO阶段,这时投资银行便会出现,来协助公司顺利IPO上市。直到成功上市,熬过了股票的“封锁期”后,早期的投资人可以卖出持股,顺利退出。

2、Pre-IPO和国配打新有什么区别?

打新过程中,持有的基金能有多少的比重参与到股票份额里,才是关键。而前文也讲过,当下打新市场的获配率非常低,即使股票上市表现暴涨,能拿到的份额决定了我们与之的相关性。

首先Pre-IPO股权基金,与国配打新相比,因为提早进入市场,直接是100%获配。

假设在2018年8月1日第一支“歌礼制药-B”上市开始,分别用10万美元用于投资港股生物科技股的国际锚定配售/公开发售和Pre-IPO投资:

情境一: 投资锚定配售/公开发售,平均获配率/中签率为5%

根据以上收益,截止2020年5月26日,收益为1.4万美金, 年化收益率仅为 7.5% 。

情境二: 投资Pre-IPO投资基金,获配率为100%

通过在Pre-IPO阶段进入,平均1.5年退出的投资期内,收益为8.9万美元, 预期年化收益率为 53.1% 。

3、Pre-IPO股权投资有什么优势?

1)项目周期相对较短,并且退出目标明确

相比时间较长,风险较高的PE、VC阶段的其余轮次早期投资,Pre-IPO项目临近上市,商业模式成熟,投资周期也相对较短。根据过往数据,得出平均退出周期为16个月。并且严选的项目大概率都会在半年到一年内上市,上市后经过6个月封锁期后就安排退出 (若在科创板上市则是锁定1年) 。

2)100%的获配率--优质项目的份额确定性高,获配率得到保障

Pre-IPO并不是在公开市场上流通,从而需上市的企业必然会寻找特定的投资人进行融资,我们的份额就会直接从股东手上买入或者是股权投资人转让,份额确定性高。

19年至今,我们布局了很多 基石 、 Pre-IPO 甚至一些优质的 股权投资 项目,这部分项目的资金周转时间可能没国配一两个月那么快,但能拿到比国配更高的获配率甚至100%获配,到退出期享受如恒大物业70%甚至更高的收益,这半年时间还是值得去等待的。而相比放到现在获配率极低的打新市场,同样的半年时间,即使参加多次打新,也几乎实现不了同样的表现。

3)低估值进入:相对于IPO而言,会有一定的估值折扣

Pre-IPO是在上市前的一次融资,相比IPO阶段的重新定价,估值会比上市后的估值要低(部分项目还会在这次Pre-IPO后再进行融资提高估值)。且过往很多追求流动性的老股转让份额,会比低于市场估值转出,我们折价进入。也就是说,上市阶段会重新定价,加上市开盘涨幅,其估值的增长可以提高其收益性。

4、风险在哪? 有相关回购条款或对赌协议吗?

与常规投资的投资者自担风险损失不同,Pre-IPO股权类的投资在设计的时候,一般可以跟企业谈保护架构。比如之前一人工智能标的上的协议:现阶段投资本轮交割后,公司创始股东于上市前出现重大违法犯罪行为, 4、5 年未合格公开发行或上市市值达不到投资时的估值,则投资人有权要求公司或创始股东,按总计投资金额加 10%年化单利赎回投资人持有的全部股权,所以投资者有足够的安全垫。

5、怎么保证安全性?--基金备案,资金安全保障

股权基金本身是一个很成熟的投资。

在安全上, 根据证监会对基金公司的监管要求 ,合格的机构投资者需要向监管机构备案审查,从而确保基金管理人有足够的能力胜任。另外我们 打款 不是直接打到基金公司的账户上,而是打 到基金的托管银行账户上。托管银行 会对我们的资金进出进行 监督,基金文件中明确投资范围仅限于相应, 而基金公司只能 根据合同 约定的职能,对资金行使的买卖股票的 管理权 ,而不能转账或挪用资金。基金管理人的每一步操作,都受 合同协议约束 和 托管银行、监管机构的监督 。我们投资人每个 季度和年度 都会收到基金的报告。

6、能自己参与Pre-IPO吗?为什么要找笔者

Pre-IPO是股权类的投资,起投门槛较高(几千万甚至几亿)。而优质项目偏向于寻找强大的战略投资者,以期待对企业发展提供帮助,所以即使个人有足够的资金,也非常难拿到项目的投资机会。这也是为什么一些优质标的的融资方,基本是顶级的投资机构。而合格的个人投资者通过私募机构募集的专项Pre-IPO基金参与,最低起投点降为 10万美金一个份额 ,降低了参与门槛; 。

7、参与的门槛?--------10万美金起

股权基金要求是合格投资者,如上面所说,常规一个份额是 10万美金起 ,也就是最低门槛。部分稀缺的份额可能是1000万美金或1000万港币等值。

8、有哪些团队一起参与?---强强联合

最近出了很多前端的项目,部分还是 高瓴、腾讯、雪湖、软银红衫 等顶级投资机构一起合作的项目,这些项目都相当优质和稀缺。而有些太火爆,甚至为赶在最临近的新一轮融资前进入(去年10月一个Pre-IPO,85亿进入,11月最新一轮后125亿估值),来不及转达就已经结束。

而项目的投资人包括全球著名家族、一流互联网科技企业的创始人和高管、顶级的投行等。有这些投资人的共同参与,一方面,产业投资人和企业家能够为标的公司的发展带来战略性帮助,除了资金之外,在管理上、战略上、业务扩张上、政企关系上等多个方面都能够给予很强的支持和帮助;

另一方面,国际大银行的高管能够在标的企业 IPO 过程中,以他们丰富的经验和人脉资源,为标的公司找到最优秀和最合适的投行团队、分析师团队,在一级市场和二级市场定价、以及二级市场交易中,帮助标的公司实现更高的价格,从而加强基金的回报。

9、项目是单独的,还是组合的?

项目一般是单标,单个项目10万美金的门槛,投资人看好哪个项目,就投哪个。投资者可用10万美金的起投额,着重投资自己看好的方向。

不过也有很多投资者认为,单个项目风险较大,有没有组合成几个项目一起投的?目前也有几个类似于组合的几个优质Pre-IPo的基金。

其中一个是 遴选出了几家新经济行业龙头组成的投资组合 ,且目前超过一半的标的已经实现了估值增涨。且在 三月份前进入 ,还可以 享受两年前的估值 ,等于进去即有浮盈,但需要补充一定的利息。

还有一个专注于 生物医药领域 的Pre-IPO、基石基金,强在于他们对医疗领域的准确度和拿货能力,堪称医药领域的高瓴。

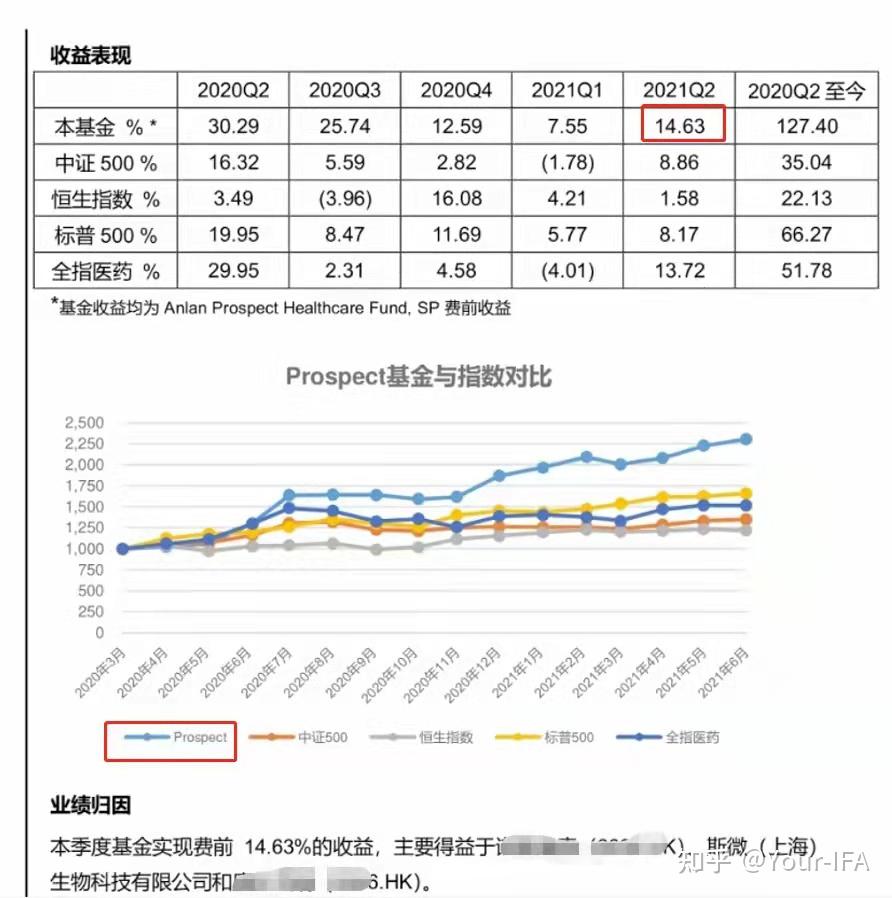

Pre-IPO和基石投资者能给市场一个相对有公信力的参考,强有力的Pre-IPO或基石进入是对公司基本面和发展前景的肯定,能给股票的顺利上市打下坚实的基础。所以IPO更希望引入明星投资者,这样导致了市场非常难获得这类IPO的份额。而生物医疗领域的IPO,因为份额少,市场上的投资者疯抢,所以不管是国际配售的锚定还是公开打新,都只能拿到极低的获配率/中签率。而国际配售里的份额也优先分给基石投资者,所以往往只有早期和基石投资者更有份额参与。下图是这个生物医药基金在港股市场的持仓。

统计来源:冠军羚选

可以看到他们在一些极度稀缺是生物医药标的也获得了基石,投资准确率和拿货能力都非常高。一些历史数据,可以找笔者或笔者的辰宇同事获取。

10、谁适合投资Pre-IPO股权?

1、看好某只明星IPO,希望中长期持有

2、想用比发行价格还低的价格买到

3、希望全份额参与其中

11、有过往的数据?

12、一个项目下来要多久?---一年以上

严选的项目大概率都会在半年到一年内上市,上市后经过6个月封锁期后就安排退出,根据过往数据得出平均退出周期为16个月。不排除部分因为上市推迟而延迟了时间。

13、怎么退出?---过了封锁期后择机退出

以常规的项目来看,绝大概率都将会是在二级市场退出。退出方式就是标的上市6个月的锁定期过后,基金管理人在二级市场以合适价位卖股票进行退出,因为独立性的设置,退出时间也不会受上游基金限制。基金的存续期是最后的期限,是由基金架构决定。当然,不能完全排除有部分标在一级市场退出。如果基金是持有多个项目,则在基金层面是采用即退即分的模式,不会循环使用资金投资。

14、收益怎么分配?

一般情况下,行规 二八分 ,基金管理人 收取 超额收益的 20% 。

如盈利是 50% ,则基金管理人收其中的50%x20%= 10% ,我们 投资人自己拿回40% 。

15、有什么费用?结构如何?

与常规基金一样,一般是 2%的认购费 , 2%的管理费/年 (包含管理费、托管费、运营服务费、会计费、律师费等)。

结构上一般是SPV架构,实现基金资产的安全性和独立性。

16、认购流程是?

17、展望未来--优质稀缺

同样未来也有很多稀缺的投资机会,比如出行市场、无人机、高科技等行业的龙头将陆续开始Pre-IPO。但不同于国际配售打新,Pre-IPO的 合规 保密要求 ,这些资料均不能发朋友圈、群聊和公众号 发送,所以笔者最近才非常少更新最近的项目,所以有兴趣的朋友,可以找笔者或辰宇同事获取信息。

好项目一定是稀缺的,寻找更多的投资机会,一起做时间的朋友,陪伴成长。

end

往期资讯

1、我们统计了二次上市的股票,下一个是二次元霸主:B站

2、刘良财说的国际配售打新,到底是什么鬼?

3、急!一年净赚10个亿,国民洗衣液:蓝月亮,仅限今天

4、刘良财说的A股定增,又是什么鬼?

5、投资的陆金所超400亿市值,京东健康通过港交所聆讯:国内最大的在线零售药房,高瓴8月完成投资

6、股市跌到“熔断”!小白如何理财?

7、大额保单U-life作用几何?

8、为何很多人青睐香港重疾?

9.刷脸科技第一股即将上市!发AI白皮书:中国AI产值达300亿美元

证券服务 l保险保障 l移民护照 l环球地产 l家族信托

图文来源 l笔者整理

了解具体情况请留言