2021上海新政下半场,二手房这些税你了解了吗?

买卖房屋一定会遇到缴税的问题,多数卖家和买家在交易过程中,可能会更关注成交价格而忽略了这个环节。其实对于上海大几百万的标的物,再对自己的减税资质不了解,那么一下子冒出几十万的税费也就不奇怪,以至于办证时面对税务员的灵魂拷问,才发现原来除了高昂的房价,还要缴纳这笔高昂的费用。

造成这种落差,个别中介的专业度不够也是原因之一,没能够提前提醒委托人或买受人,规划好预算,当然,如果在这方面我们自己有一些了解,就能及时避坑,对自己的资产负责。

二手房在交易中主要会产生以下几种税: 增值税及附加税 (城市维护建设税+教育费附加税+地方教育附加税)、 个人所得税 、 契税 、房产税和印花税。其中增值税及附加税、个人所得税为卖家承担,契税和房产税则为买家承担税费,交易双方如为个人则免征印花税。

在缴税之前,有必要了解一下上海对普通住宅和非普通住宅的认定条件,因为这是影响各个费率的先决因素。

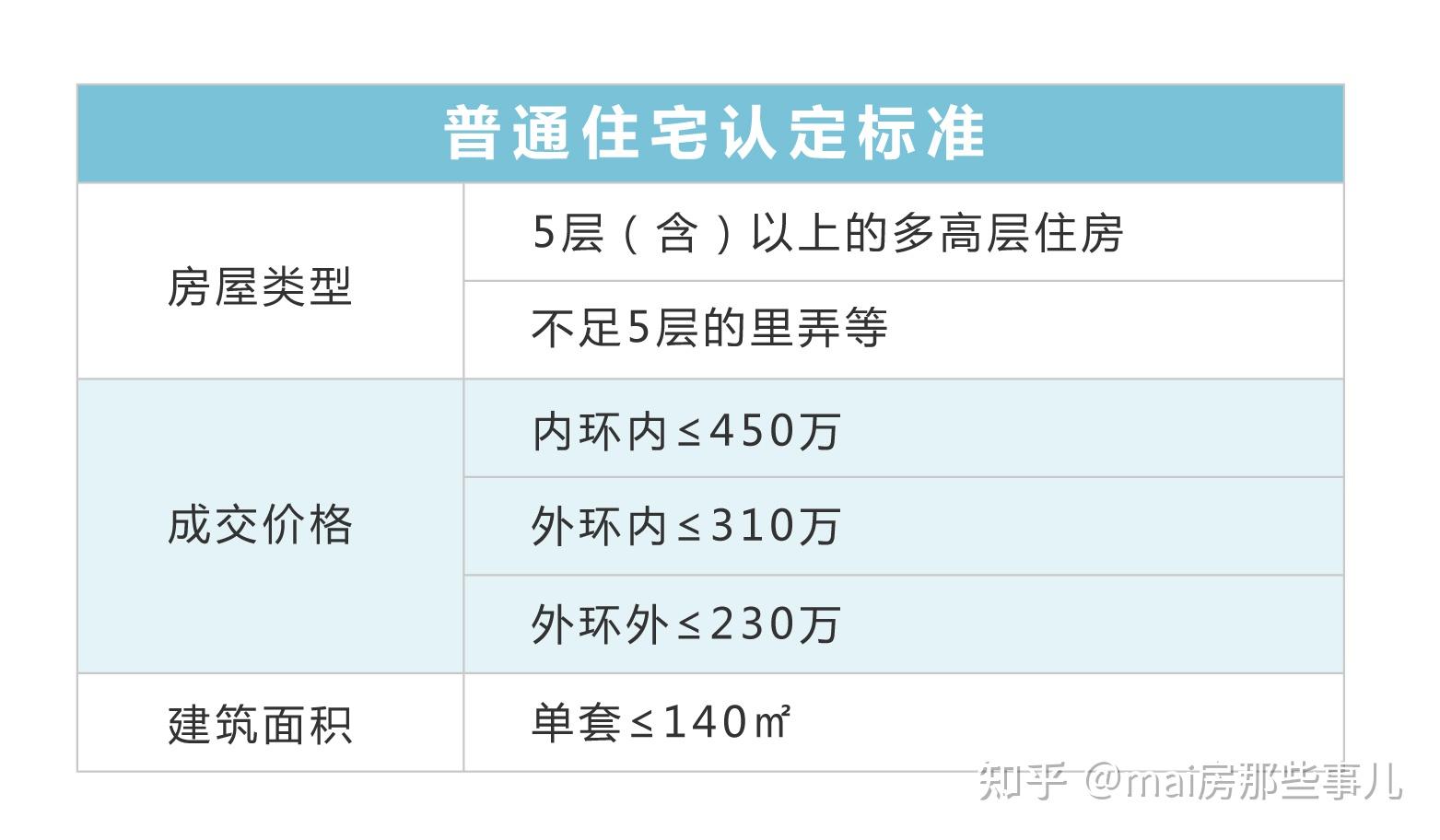

普通住宅认定标准:

1、房屋类型:5层以上(含)的多高层住房、不足5层的里弄等。

2、成交价格:内环内≤450万/套、外环内≤310万/套、外环外≤230万/套

3、建筑面积:单套≤140㎡

注意啦!以上三点必须同时满足,才被认定普宅,否则就是非普通住宅,以现阶段上海的整体房价来看,想要达到普宅标准真的太!难!啦!

了解了普宅与非普的认定标准之后,我们就可以准确地判断不同标准下的认缴税率了。这里我们先从卖家税费开始,通常针对卖家要不要缴、多缴少缴的关键则在于房子是否满五唯一,并会对网签价格进行核定,网签价格如果低于核定价格,则按核定价格计算费率,高于核定价格则按即定的网签价格计算。

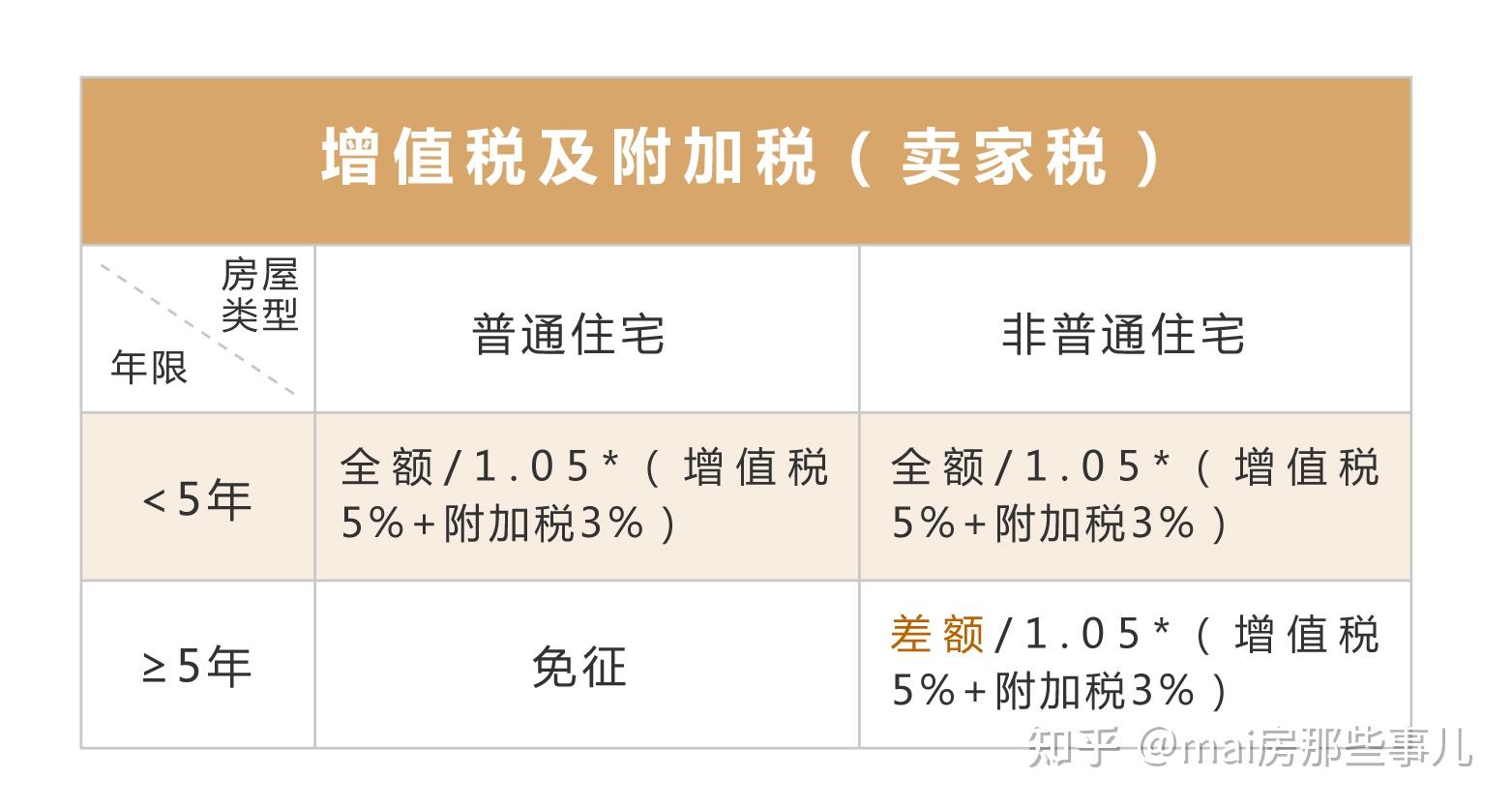

增值税及附加税看是否满五(卖家税)

2021年税费新政后,上海在增值税的认缴时间认定上由原来的两年、五年,全部改为 五年 为认缴分水岭。

*未满五年:普通住宅和非普通住宅都按核定或网签价格/1.05*5.3%计算;

*满五年:普通住宅 免征、免征、免征 ,重要的事情说三遍;非普则按 差价 /1.05*5.3%计算。

*差价即核定或网签价格减去卖家购房时的发票金额。

个人所得税看是否唯一(卖家税)

普宅/非普承诺唯一 免征、免征、免征 ;

非唯一普宅:全额(成交或核定价格-本次交易增值税)* 1 %或利润(须抵扣增值税及附加税)的20%

非唯一非普:全额(成交或核定价格-本次交易增值税)* 2 %或利润(须抵扣增值税及附加税)的20%

全额或利润缴税方式可选,前者主要适用于不能提供购房及缴税发票的卖家。

说完了卖家税,再来说说买家税,买家税就相对简单了,由于现阶段房产税暂免,所以只须缴纳契税,买家此次交易是否首套也是衡量多缴少缴的关键指标。

契税看是否首套房产证面积(买家税)

首套≤90㎡,(成交或核定价格-增值税)*1%;

首套>90㎡,(成交或核定价格-增值税)*1.5%;

非首套,(成交或核定价格-增值税)*3%。

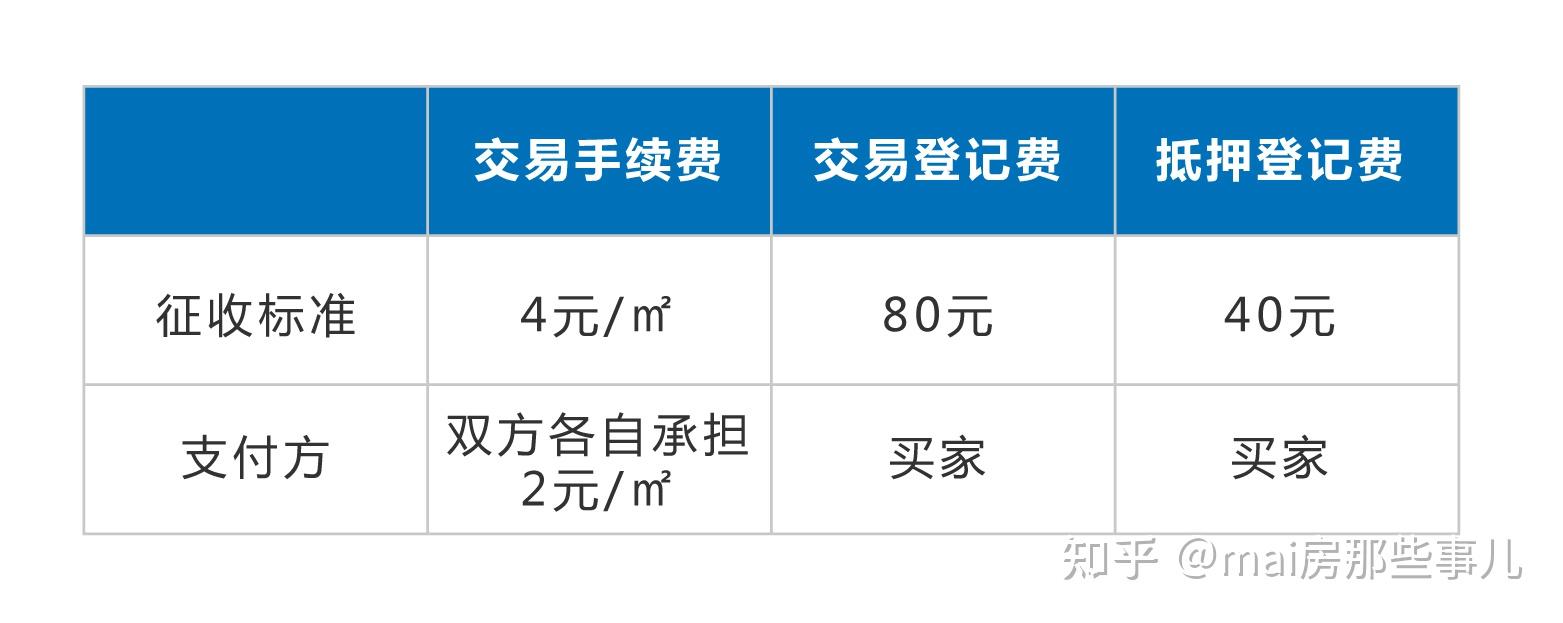

以上则是买卖双方当事人各自需要承担的主要税费,当然还有交易手续费、交易登记费和抵押登记费这些,相对前几种大税就要少很多。

这里通过一个简单案例,来帮助大家更好的理解:

张三打算出售名下唯一一套房屋,该房屋位于内环内,建筑面积为120㎡,于6年前以300万购得,李四名下无房,并打算以贷款方式购买此房为将来结婚做准备,最终双方以600万的价格完成网签。

那么张三的这套房屋按此次成交条件已达到 非普通住宅 认定标准,且作为卖家符合 满五唯一 ,所以增值税则需缴纳(600W-300W)/1.05*5.3%=151428.57元,个人所得税免征,交易手续费240元,共须缴税151668.57元;李四作为买家为 首套 购房,应缴契税为[600W-(600W-300W)/1.05*5%]*1.5%=87857.14元,交易手续费240元,交易登记费80元,抵押登记费40元,共计88217.14元。

房屋作为大宗交易金额巨大,所产生的税费也比较可观,所以双方尤其是买家更应该了解在成交价格之外还有须承担的税费,虽然市面也有简易的税率计算工具,但如果能对征税细节上有一些了解,交易过程中自然事半功倍。