迪士尼的并购扩张历史

一更:2020/1/20

二更:2020/1/22 皮克斯部分基本结束,开了漫威的头

三更:2020/1/29 更新了漫威的财务模型估计及业务分析(大家带好口罩。。)

最近看了迪士尼CEO Bob Iger的自传《The Ride of a Lifetime》,对其中提到的许多并购案例产生了浓厚的兴趣,准备写一篇文章研究研究迪士尼的并购扩张历史,包括其购买皮克斯,漫威,卢卡斯,21世纪福克斯,BAMtech等。

大概的框架是

- 每个标的的情况,以及收购原因的分析

- 收购价格以及交易的情况等

- 收购后的表现

- 从收购角度总体分析迪士尼的战略

一、皮克斯动画

1 简介: 皮克斯动画前身是卢卡斯影业的数字事业部门(computer division),1986年被乔布斯(对,就是苹果那个)收购后独立出来成立了皮克斯。皮克斯是数字动画工作室,主营业务就是制作各类动漫类的电影,知名的IP诸如玩具总动员等等(后面会系统说)。

2 业务: (业绩都尽量以标的被收购当年的视角去解读)

①收入指标:收入主要来自电影(我觉得更准确的为IP变现收入),这其中包括电影票房分成、家庭DVD销售、电视渠道分发、互动游戏(授权游戏公司以海底总动员为原型的游戏)以及小电影等;有少部分软件收入,软件收入主要来自软件RenderMan的销售,RenderMan是一款可视化制作的动漫软件。2005年来看,软件收入增长快于电影增长,考虑到皮克斯成立于1986年,在2005年已经是一个有19年历史的,相对成熟的公司,且对于收入接近3亿美元的公司来说,这个增长率也是可以接受的。

②利润指标:这里应该找到当时的可比公司来看才知道究竟在行业中怎样,但太懒了,就看皮克斯吧(等全部写完再回头来看看其他公司);毛利率85%+,净利率50%左右且有缓慢上升的趋势(费用项比例相对减少,也许能够对应管理效率的提升),这个较高的毛利是可以预料到的,毕竟是一个智力密集型的公司,没什么收入成本。

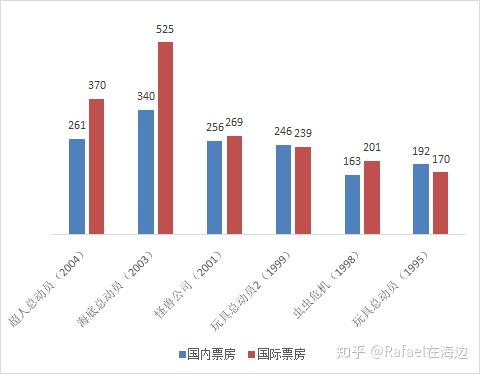

③作品指标:总动员系列动漫一直在动漫类电影中维持较高的口碑,可能单独列出票房不足以看出,我搜了一下豆瓣的全球动漫电影票房排行,超人总动员第二季、第三集、第四季分别排行票房第2第6第5,海底总动员第一季第二季分别排行票房第12、第8。可以说这个成绩是很牛的。

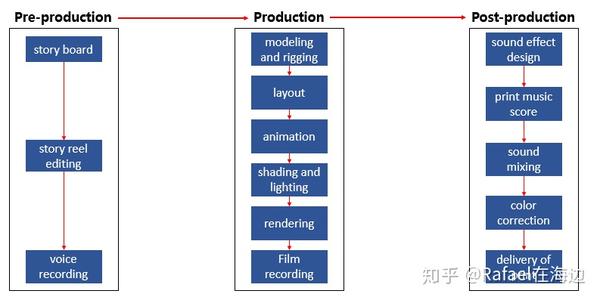

④创作模式:理解皮克斯为什么能够创作出这么多知名的作品,我认为很重要的是理解其创作流程。下面这张图是皮克斯的动画制作流程,因为我目前对05年全球动漫工作室的情况了解不多,但从皮克斯的动漫流程来看,让我理解了什么叫工厂化的创作,即流程明确。 创作分为生产的前中后三个阶段,每个阶段下面又做了极为明确的流程处理。

⑤技术:皮克斯为数字动漫工作室,技术是其实现数字化最重要的基础,这里的数字化包括动漫制作的数字化,以及制作流程管理的数字化,一共包括三项技术:

第一项技术是 Marionette ,这是一项数字动漫软件,主要用途是角色的构建与动画制作,主要用于pixar内部的Linux以及Unix工作站(对非动漫了解甚少,关于技术的内容若有错请指出)

第二项技术是 Ringmaster ,是一项类似于流程管理的软件,主要帮助动漫制作流程管理的员工追踪制作动态,进行协调管理

第三项技术是 Renderman ,是一项图像渲染软件,Pixar不仅将这项软件适用于内部制作,同时也将其作为一项产品销售给第三方。根据一些公开信息了解,Renderman到目前为止也是在动画渲染领域很出色的一个软件,《寻梦环游记》中便使用了该软件的新照明技术。

从上述三个技术可以看出,Pixar不仅仅具有很好的动漫创意,同时有业内先进的动漫制作技术,并且动漫制作的数字化程度较高,流程管理类的数字化工具已经被成熟运用于制作过程之中。同时,渲染领域技术能够作为行业标准对外输出且收入能够占到总收入的5%,可见Pixar在当时的技术确实属于行业中较为出色的。

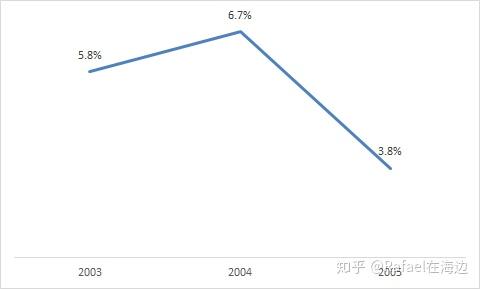

关于研发费用一块,下面这个表是研发费用占收入的比例,不知道为什么05年突然下降这么多,03年04年的研发费用是将近6%-7%比例的收入。(同样没有可比公司对比看,直观的理解应该是一个比较正常的水平)

3 所有权

董事长及CEO为乔布斯,股份为49.82%,为第一大股东;第二大股东是机构股东,叫做The TCW Group,我查了查,是一家美国的资产管理公司,没有继续深挖。高管合计持股为51.23%。

4 与迪士尼的关系

① 合作:

第一阶段初步合作:皮克斯与迪士尼早在1991年就签订过电影合作协议,内容包括电影作品的创作,生产及分发,玩具总动员就是成果之一,此阶段的利益分配不甚明确。

第二阶段深度合作:皮克斯与迪士尼在1997年签订了共同生产协议,约定皮克斯主要负责电影的创作及生产,而迪士尼主要负责影片的推广营销及分发。在此阶段的利益分配是这样的,利润扣除了迪士尼的分发成本及费用之后的部分,皮克斯与迪士尼五五开。

② 与乔布斯:乔布斯与迪士尼的CEO Bob Iger在当时有较好的私交(大佬在自传中提及曾经带着他的老婆和乔布斯及其老婆一起四人烛光晚宴,谈天说地,甚是浪漫),并且在收购之后乔布斯也成为了迪士尼董事会的一员,深度参与了迪士尼的许多重大决策,这桩收购案的成功离不开这一层重要关系的推波助澜。

5 并购交易情况

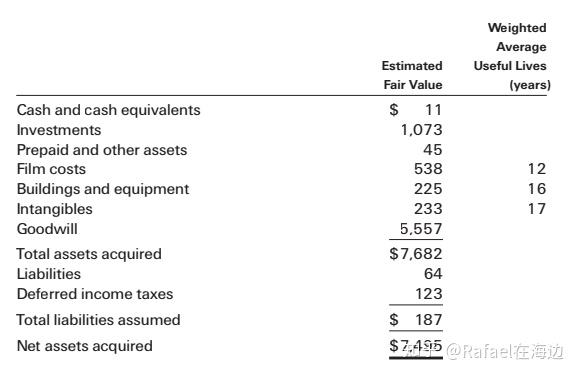

①价格:收购价格为75亿美元(其中11亿美元为皮克斯的现金及投资),收购的最主要的资产就是皮克斯的创意资产。皮克斯被收购的资产部分最大的一块为商誉,一共约为56个亿,其中工作室(Studio Entertainment)部分商誉为48个亿,消费类产品(Consumer Products)商誉为6个亿,度假公园(Parks and Resorts)部分商誉为2个亿。

②人员变动:

原董事会主席与CEO乔布斯变为迪士尼董事

原皮克斯的副总裁及首席创意官(creative)John Lasseter变为迪士尼的首席创意官

原皮克斯的总裁(president)Edwin Catmull变为迪士尼动漫的总裁

③业务变动

综合一些信息来看,在并购之后,皮克斯和迪士尼动漫的品牌都得以保留,所有的电影都在两个品牌下运营,而实际操作的人员则是皮克斯的团队,所以我认为迪士尼动漫部分的创作几乎都交予了原皮克斯来处理。

二、漫威工作室

漫威不是上市公司不太好写,主要是信息比较难获取。(先更新财务部分)

- 简介

- 财务情况

因为漫威不公开财务信息,这一部分我专门花了很多精力去估算漫威的收入模型,细节太多,在本篇文章中就只展示结果,对估算过程感兴趣的读者可以阅读估算的文章(这里更准确的叫法不是财务模型而是收入模型,因为成本费用项很难说,所以之后的分析主要聚焦在收入以及业务结构上):

接下来为大家呈现漫威的收入结果(所有的分析都假定我的估算合理):

① 整体毛利润情况: 2009年(收购当年)漫威整体的毛利接近5亿美元,整体毛利呈现上升趋势(主要原因是IP的成功带动票房、分发以及衍生品业务)。在毛利的构成中,衍生品以及授权所占的比例较大。

② 电影业务情况

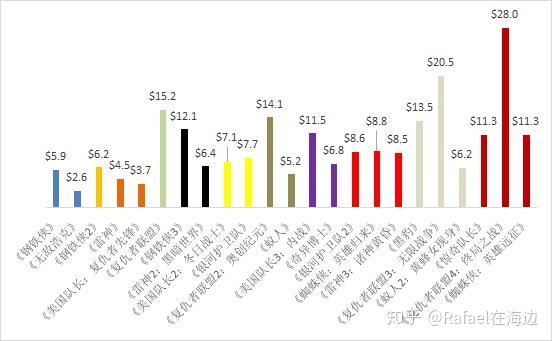

首先呈现一下漫威的电影上映情况以及票房情况 ,下图的读图规则是这样的,相同颜色的代表同一年上映的电影,从左至右顺次为从2008年至2019年(无2009年,该年无电影上映),如:《雷神》与《美国队长:复仇者先锋》都是2011年上映的电影。

电影我认为其实是漫威最大的一个IP传播渠道,从票房情况可以看出,复仇者联盟系列基本上是业绩的强心剂,而从上映的节奏来看,我认为漫威的电影模式经历几个阶段:

第一个阶段:推出英雄,测试市场好感度,业绩有较高风险。

第二个阶段:市场好感度强的英雄推出第二季第三季,同时用已经过市场验证的高票房英雄业绩,支撑新英雄的试验,业绩风险程度降低。

第三阶段:复仇者联盟系列保证业绩,同时赶紧趁业绩托底,推出新的英雄继续测试市场,业绩风险程度较低。

其次是电影业务的利润数据:

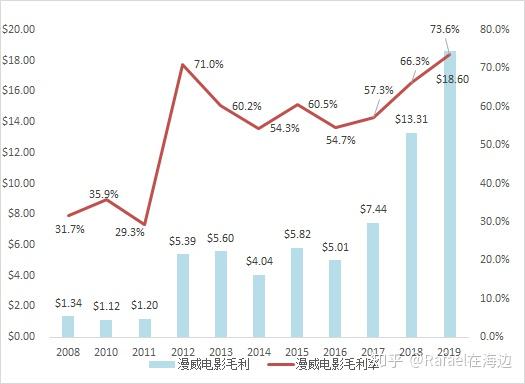

电影业务的毛利整体增长,毛利率自2012年开始稳定在一个较高的区间,而毛利的增长呈现几个转折点,第一个是2012年,第二个是2017年,在两个转折点后电影的毛利都有了较大的提升:

2012年源于首部复仇者联盟的上映,获得了较大的成功。

2017年源于从这一年开始,漫威每年开始上映3部电影(之前都是每年两部),产量提升,而2018年和2019年,每一年都有一部复仇者联盟,成为了巨大的增长引擎。

3. 并购交易情况

并购的采取的是现金+股份收购,总价值是40亿美元,

更新待续。。。