季节性供应淡季以及厄尔尼诺现象支撑胶价

天然橡胶的主要生产国是东南亚的泰国、马来西亚、和印度尼西亚,产量占到全球产量的70%以上。2015年泰国天胶产量约430万吨,印尼约320万吨,马来西亚约70万吨。东南亚每年的2月~4月处于停割期产量最少。中国国内的云南产区11月中旬进入停割期,海南产区12月中旬进入停割期,停割期一般持续到第二年的4月,目前云南地区已经开始开割,而海南预计4月下旬开割。按照季节性规律,二季度天胶供应量最少,四季度供应最多。此外厄尔尼诺现象对今年上半年影响较大,泰国目前正遭受20年来最严重水荒,而国内海南橡胶受厄尔尼诺影响发芽推迟。2015年全球天胶产量1128万吨,ANRPC成员国天胶产量1107.4万吨,2015年国内天胶产量官方数据79万吨,不过由于胶价持续走低减产影响部分停割,调研实际产量只有65万吨左右,ANRPC预计2016年中国天胶产量将下降0.5%,2016年天胶总产量微增1.2%。今年全球供应整体依然偏宽松,然而季节性供应淡季以及厄尔尼诺现象影响二季度橡胶供应预计偏紧。

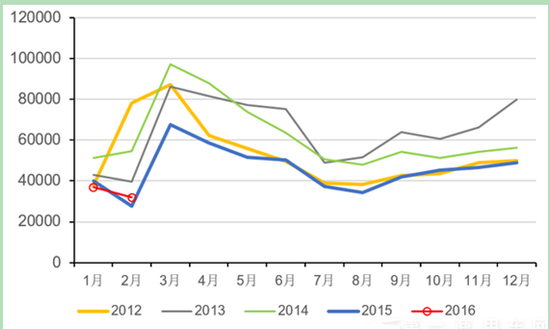

轮胎、胶管、胶带、鞋材是天然橡胶下游主要的应用领域,其中70%多的天然橡胶使用在了轮胎生产中。轮胎有全钢胎和半钢胎两种,半钢胎主要应用于乘用车和轻卡车,全钢胎主要应用于卡客车和工程车辆。2015年国家实行对1.6L及以下排量乘用车减半征收车辆购置税的优惠政策,政策执行时间2015年10月1日到2016年12月31日。由于这一政策2015年底国内乘用车产销大增,预计今年乘用车产销量将继续增长。而对于天胶使用量最大的重卡市场,2月份国内重卡市场预计销售各类车辆3.2万辆,同比增长16%,重型车市场在连续18个月的负增长之后,终于首次实现了正增长。3、4月份通常是重卡需求旺季,重卡需求值得期待。

2012-2016重卡市场月度销量走势图 资料来源:第一商用车网 南华研究

2012-2016重卡市场月度销量走势图 资料来源:第一商用车网 南华研究

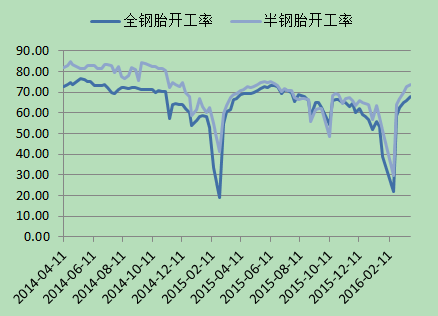

下游轮胎厂在年前停车开工率降到年度最低,年后随着轮胎厂恢复生产开工率逐渐提高,年后轮胎厂开工率相比去年同期提升了5个点左右,今年的下游需求相比去年略好。

轮胎厂开工率 资料来源:WIND 南华研究

轮胎厂开工率 资料来源:WIND 南华研究

保税区库存高位回落

从去年下半年开始随着产胶国开割季的到来,保税区库存持续增加,2月中旬一度达到峰值27.81万吨,随后国外产胶国停割影响橡胶进口有所减少,保税区库存开始逐渐下降。截至3月15日,保税区总库存下降到26.58万吨,其中天胶库存22.99万吨,合成胶库存3.01万吨,复合胶库存0.58万吨。4、5月份由于主产国进口仍处于停割期,后市保税区库存预计将继续下降。

青岛保税区橡胶库存走势 资料来源:WIND南华研究

青岛保税区橡胶库存走势 资料来源:WIND南华研究

橡胶成本端有支撑

目前国内天胶种植主要以国营农垦和民营为主,国外胶园更多是小农场主经营。天胶成本主要包括三个部分:一是橡胶种植成本,二是割胶人工工资,三是加工运输成本。橡胶土地肥料等成本是提前投入的,这块成本无法精确估量,业内7000-8000/吨左右。割胶人工,通常4万年薪保底,一个人负责2000株(三天一刀轮流),33株一亩,一亩产110公斤,共产6-7万吨,折算人工成本7000/吨左右。加工运输成本大概在1500元/吨,因此国内橡胶的总成本大概15000元/吨。而国外泰国天胶成本大概是38泰铢/公斤(折合美元1075美元/吨),大胶园成本为48泰铢/公斤(折合1358美元/吨)。马来西亚的成本大概是5.9马元/公斤(折合1435美元/吨),印尼的成本跟泰国差不多。由于近年来天胶价格持续下跌,目前已经跌破了部分产胶国的天胶成本,部分地区已经出现了弃割现象,成本端对胶价亦构成了支撑。

由于原料价格的反弹以及供需矛盾的持续改善,我们预计二季度是难得的做多沪胶的机会,建议逢低做多09主力合约,全年沪胶的高点预计在5、6月份。

责任编辑:戴明 SF006