学院来信696:名创优品的做空报告,让Miniso又跌了10%+

前不久,做空机构Blue Orca Capital发表了一份关于名创优品的做空报告。报告主要提出了三点质疑:①销售额表现很差,②商业模式有问题,③大股东侵占上市公司资产。这份报告让跌了近2年,从35美元/股跌到6美元/股的Miniso又跌了10%+。

问题①和问题②我们先简单讨论一下,问题③会重点展开。

问题①:销售额表现很差。

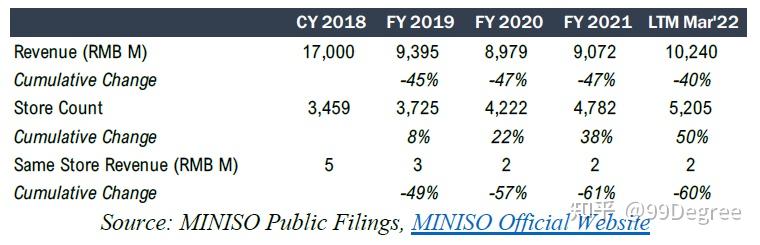

名创优品从2018年开始销售额就开始止步不前,虽然新开的店越来越多,从2018年3459家增加到了2021年的4782家,但销售额从2018年的170亿下降到了2021年的90亿。在增店不增收的情况下,其实单店的销售额是一直在下降的。 但我觉得这主要是疫情的锅,到不能全怪Minoso。

问题②:商业模式有问题。

名创优品对外宣称自己主要是走加盟店模式,其年报披露的直营店数量仅为个位数,剩下的都是加盟店。但Blue Orca Capital通过调研发现,很多所谓的加盟店其实是实际控制人的“自己人”开的,许多高管名下都有不少店铺。 直营店与加盟店的真实比例为40%:60%,而不是年报号称的3%:97%,Miniso实际走的是“半直营+半加盟”模式。

报告原文写到:Archived disclosures on MINISO's Chinese website indicate that MINISO lowerer its franchising fee by 63% over the past two years to attract franchiees. This is telltable sign that the business is substanially less attractive to retail partners than it used to be.

所以,数据反应出的问题是:并没有那么多人看好Miniso,并且没有那么多人想加盟他们。 事实上,加盟他们的成本不低,《联商网》的采访提到:品牌使用费为8万/年,一次性要交3年,货品保证金75万,装修费2800元/平米,基本店铺面积在200平米左右,店铺租金几十万到上百万一年,需要员工6-7人,投资者不用参与日常经营,加盟店由总部统一管理。成本方面,一家店铺启动费用需要200万左右;效益方面,生意好的店日均客单价100元,月营业额300万,加盟商每日可以获得门店日营业额的33-38%。

按这个数据测算,不出几个月加盟商就能回本。然后现实很残忍,实际的销售额下降的很厉害。我觉得这大部分还是疫情的锅,到不能全怪Minoso。但Miniso通过高管刷加盟店数量的做法却是不争的事实,也许他们应该用更隐晦的手法,比如通过自己人的伴侣、父母、兄弟姐妹开店,这样就比较难查了。

③大股东侵占上市公司资产。

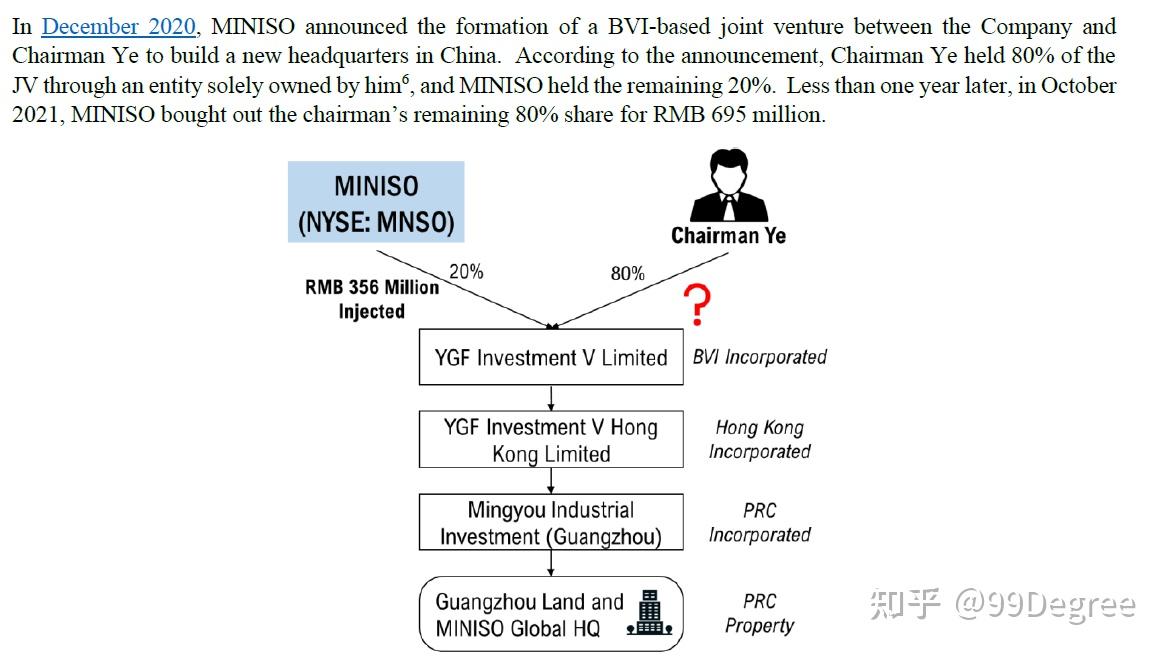

这其实不是什么稀奇事。报告中提到Miniso与其实际控制人注册了一个BVI实体,然后通过BVI控股了一家香港企业,并通过这家香港企业在广州海珠区琶洲西区买了块地,计划建设名创优品国际总部,项目总投资35亿元,用地面积6557平方米,总建筑面积约14万平方米。

报告原文用了大量的篇幅来阐述他们的困惑,并提出四连问:

①If MINISO wanted to buy a new headquarters in China, why not buy the land directly?

②Why purchase the land through the chairman?

③If the land for the headquarters is in China, why would MINISO form an offshore JV in the BVI to purchase the land and develop the property?

④Why wouldn’t a Chinese company just buy land in China through a Chinese entity?

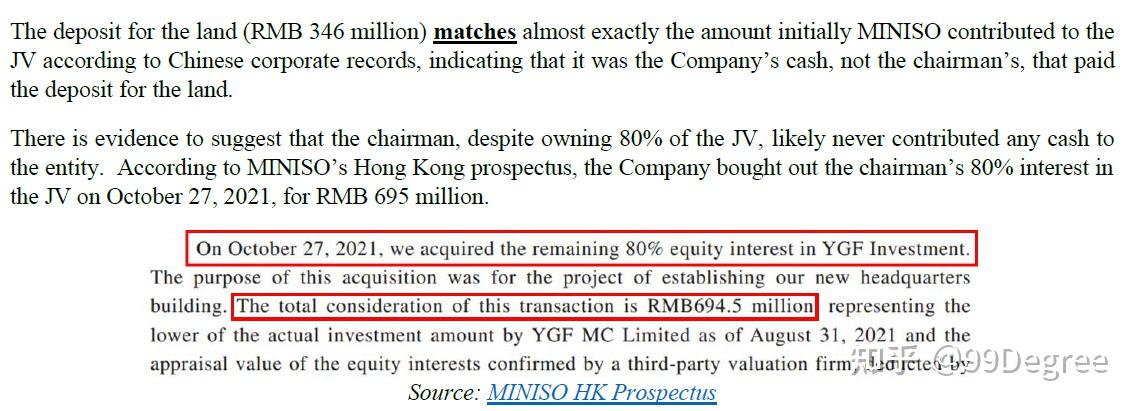

关于第四个问题,因为以外资方式进来可以获得更多优惠,但前三个问题确实不太好回答。为何上市公司不能自己设立单独的主体?而要与实际控制人成立联合体?上市公司出资3.56亿,仅占股20%,这相当于该公司上市融资后的一大笔钱都用来买地了。并且2021年10月27日,上市主体又以6.95亿元的代价购买了实际控制人剩余的80%股权。一开始买地的钱,基本都是上市主体出的,而占股80%的叶老板从头到尾并未出任何现金。

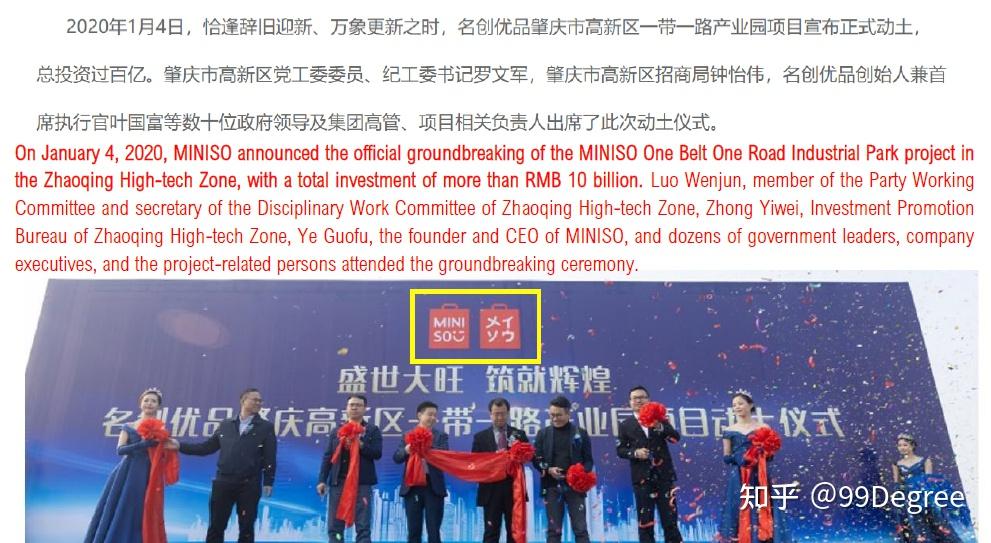

此外,叶老板还以名创优品的名义在全国各地投项目,建设物流集散中心,但这些项目的项目公司都归在叶老板自己名下,与上市主体目前没有任何关系。Why wouldn’t MINISO simply create its own subsidiary to build its own logistics and research center? And why wouldn’t MINISO purchase and hold the assets directly in China? 答案很明显:这些项目实际控制人自己投,未来打算等项目成熟后,以更合理的价格卖给上市公司。

结语。

关于第三点,很多企业都在这么做。这让我联想到了之前讨论过的套利手法(学院来信339:员工、老板、股东之间的拔河比赛②),即实际控制人通过关联交易的方式转移利润。 实际控制人顶着上市公司的帽子,实际却以自己的名义在各地拿地投项目, 未来再通过自己在上市公司中的影响力,让上市公司以高于“公允价格”收购关联企业的股权。

例如,老张有A、B两个公司,A是上市公司,B是私人公司。A公司有个好项目,早期可以以风险较大、战略不匹配为由,在投决会上得到仅占小股(20%)试一试的结论,然后另外80%的股权则由实际控制人持有。等项目成长性变好了,上市公司再去收购剩余80%的股份,实现套现目的。

届时,实际控制人也可以这么解释:在项目初期,因为存在很多不确定的风险,比如项目能否达到政府要求的亩均税收水平,入驻的产业上下游资源导入仍存在较大的不确定性;但随着项目顺利落地,产业氛围逐渐形成,政府要求的条款基本都可以满足了,这个成熟的好项目是优质资产,因此值得上市公司拥有。实际上,风险的大小,政府要求的指标能否达到,实际控制人早就心里有数。

除此以外,实际控制人还获得了两项隐性收益:①上市公司可以为私人公司增信,方便项目公司融资、贷款,没有上市公司占股,这个项目公司实际就是一个皮包公司;②为地方带来了几个亿的外资项目,与本地官员建立了良好的关系,未来可能获得更多的有升值潜力的土地。

祝大家生活愉快。

参考资料:

1.Blue Orca is Short Innovative Industrial Properties, Inc.