【投研备忘录】片仔癀 Part1(历史背景及基本情况、片仔癀核心)

来源:雪球App,作者: Howard董先森,(https://xueqiu.com/8537483165/158587984)

本次 $片仔癀(SH600436)$ 梳理有点多,主要分为 六个部分,本文为第一部分。

传送门:

【投研备忘录】片仔癀 Part1(历史背景及基本情况、片仔癀核心)

【投研备忘录】片仔癀 Part4(医药商业、管理层、财务及其他信息)

目录

一、历史背景及基本情况

二、 片仔癀 核心业务

三、牙膏

四、化妆品

五、医药商业板块

六、管理层及战略

七、财务及其他信息补充

八、估值分析

九、投资收益风险分析

十、本人持股逻辑及信息披露

一、 历史背景及基本情况

1. 历史背景( 片仔癀 是什么,有什么历史背景)

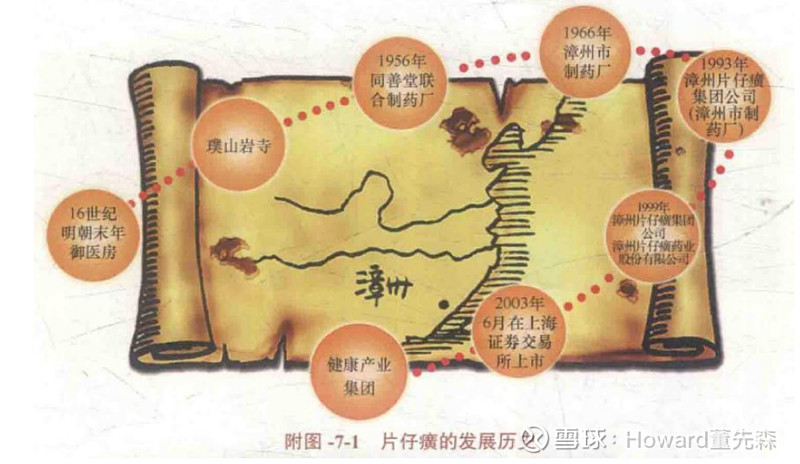

“癀”,大致可理解为 “热毒肿痛”,而 片仔癀 ,意味着一片去癀(消炎解毒)。对于片仔癀的由来,还有一些流传至今的故事:明朝末年,一宫廷御医不满暴政带秘方逃离,辗转来到福建漳州东门外璞山岩寺出家为僧,僧人平日多练武功,难免身伤骨损,但人们发现僧人伤口恢复比常人快很多。闽南地区炎热潮湿,多发温热之病,当地百姓经常患上无名肿毒、恶疮、目黄身黄、无名高热等疑难杂症,但人们发现僧人鲜有得病,人们好奇问僧人,僧人就拿出了“镇寺之宝”,也就是这个宫廷秘方,用麝香、牛黄、蛇胆、三七等名贵中药经特殊工艺炮制成药锭,可内服外敷。僧人传内不传外,后清末由于政权变动,寺庙遭兵灾难以为继,便改赠药为收取适当香火钱,并委托“馨苑茶庄”销售,到了20世纪初传承人还俗(俗名黄拢)与茶庄庄主(李珠)结为夫妻,继续制售片仔癀。黄拢去世后,李珠坚持经营茶庄,直至漳州解放后企业公司合营,03年上市。

其中还有很多故事,这里不详细探讨,这里主要突出就是 片仔癀 神秘而源远流长,16世纪到21世纪,起码500年的历史 (宫廷秘药是在宫廷研发,还是源于某个皇室直接“并购”,以前还有没有前身名字,不得而知, 人们喜欢神秘故事,这种喜欢会提升传播率“R0” ) 。

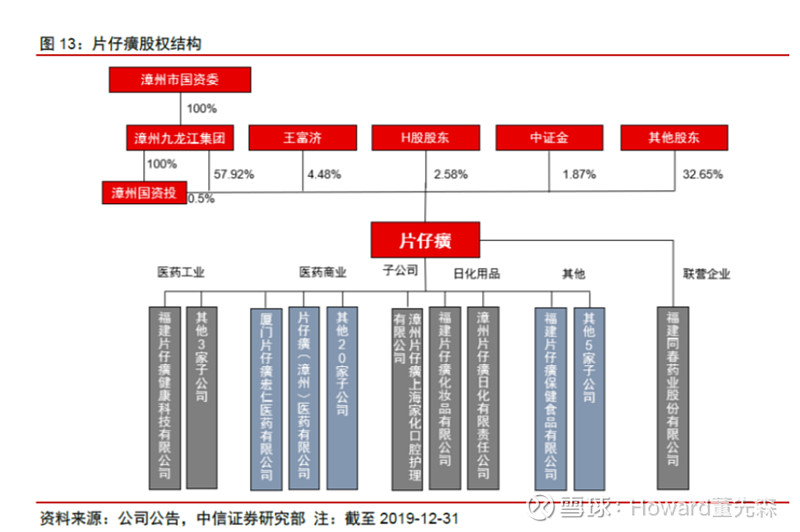

2. 基本情况(股东结构及基本业务概况)

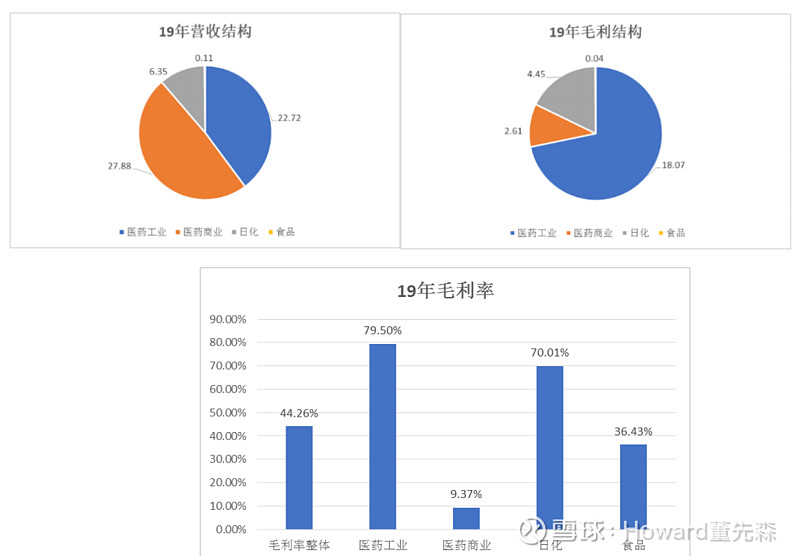

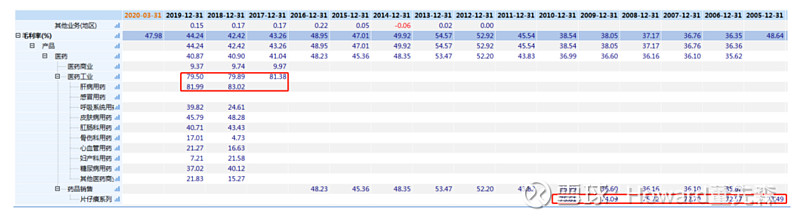

对于股东结构 ,漳州市国资委通过漳州九龙江集团控股 片仔癀 57.92%,是背后大股东。对于片仔癀业务结构, 从19年营收结构来看 ,整体营收有57个亿的水平,其中医药商业占大头48.72%,有近28个亿,其次是医药工业占比39.71%,有近23个亿的水平,然后就是小头的日化和食品,其中日化占比11%; 从毛利结构来看 ,医药工业占大头71.33%,有18个亿的水平,其次日化占17.56%,有4.45亿的水平,然后才是营收占比最大的医药商业,有10.32%的占比,2.61亿的毛利水平。

小结一下,地方国资委间接控股57.92%,业务总体分成4块,其中体量最大的两块是医药工业和医药商业,较赚钱的是医药工业和日化(毛利率都有70%以上,其中医药工业体量较大,日化体量较小)。

刷完基本情况后,接下来是每个业务逐一分析,看看上文财务指标背后是什么情况。医药工业和日化为什么有70%的毛利率,为什么这么赚钱?这么大体量而盈利水平不高的医药商业业务为什么不把他切掉?需要解开的谜团需要打的怪有很多,我们逐一解决。

二、 片仔癀 核心业务

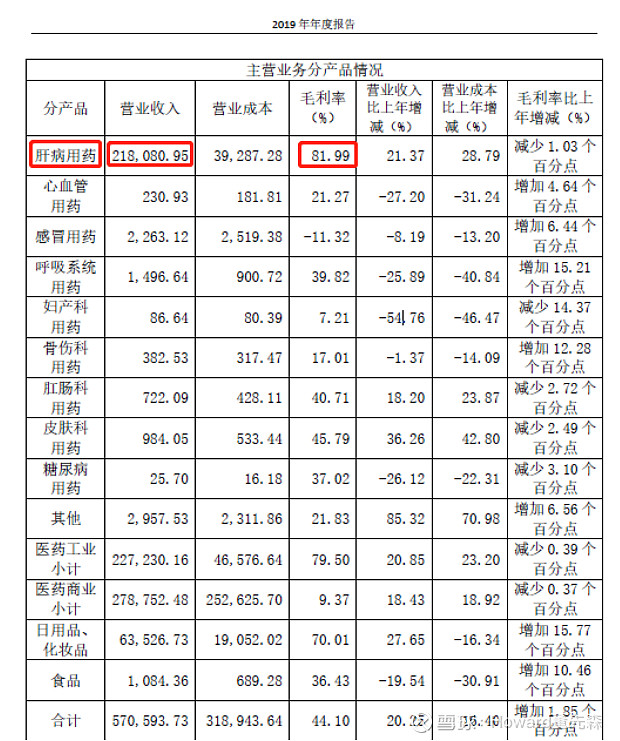

虽然医药工业占大头,但这个层面比较笼统,还需要继续挖,掰开其产品结构来看,肝病用药占大头,19年有21.8个亿水平,占总营收38%,占医药工业96%,其中而且毛利有80%。而肝病用药里面的大头是 片仔癀 公司的核心主打产品:片仔癀系列产品,其中主要有片仔癀锭剂、片仔癀胶囊。 所以,看片仔癀的医药工业,主看肝病用药,主看片仔癀系列 。

1. 片仔癀 核心业务基本业绩情况

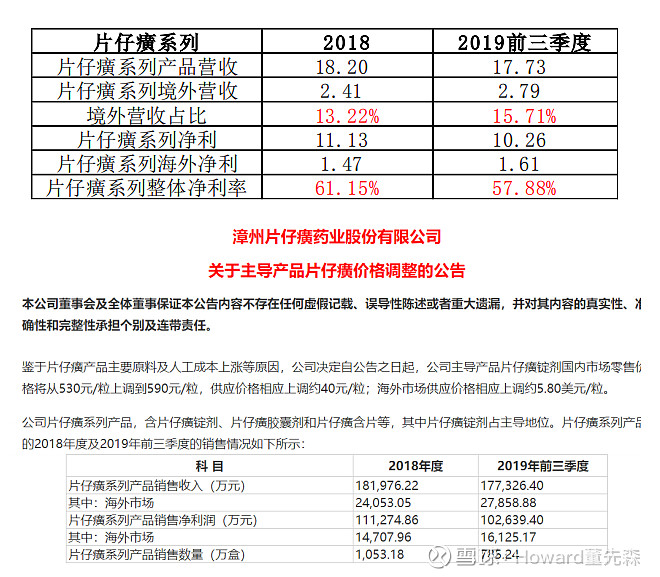

片仔癀 系列销售有销往境内和海外,海外占比不到20%,意味着境内占比超80%,也意味看片仔癀系列,主要看境内情况。对于片仔癀盈利水平,毛利率用肝病用药近似,有80%水平,而净利率有60%的水平,盈利质量较高:

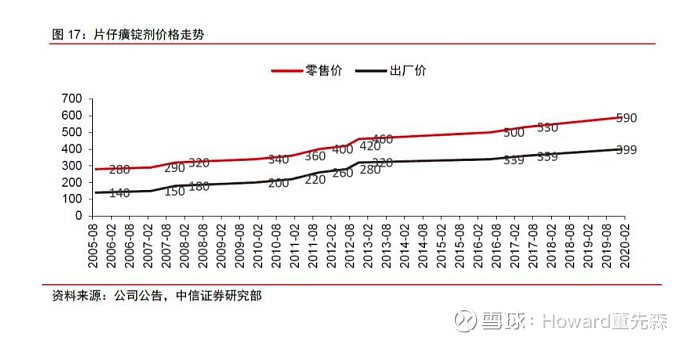

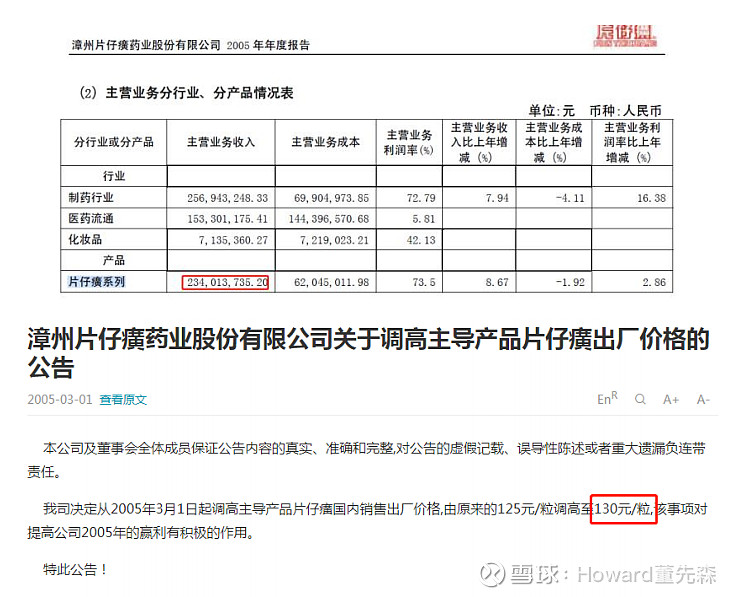

从可追溯数据分析 片仔癀 历史业绩,片仔癀可谓 “量价齐升”:零售价从05年代的200元/粒的水平到现在590元一粒,出厂价从05年代的130-140元左右一粒到现在400元的水平;而对于销量,从05年的180万粒的销量水平(当年片仔癀系列2.34亿元的营收/2005.2.28的130元/粒的出厂价),到19年600万粒销量:

量价齐升下, 盈利质量仍有提升 :从05、06年的72%-73%的毛利率,到目前80%的毛利率水平:

看到这里,会有几个问题: 1. 为什么 片仔癀 能卖的这么贵?2. 为什么片仔癀可以不停涨价?3. 为什么片仔癀不断涨价的同时,还能卖得出去而且卖的越来越多(需求不减反增)?

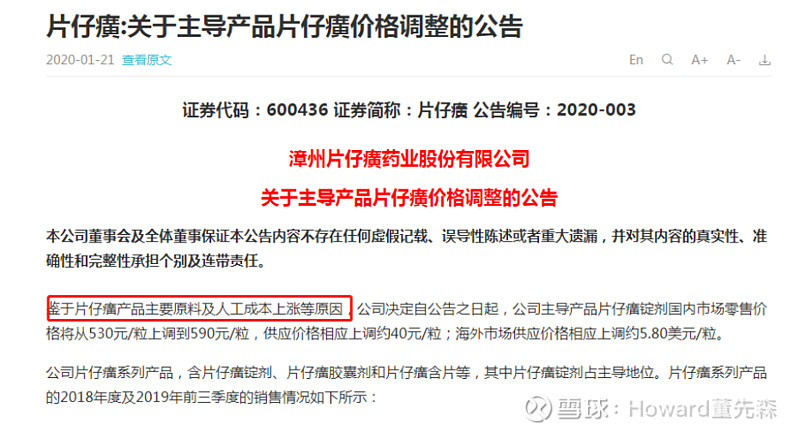

我们需要一层一层挖,首先从历史的提价公告可见公司提价一丝端倪,公司会以“主要原料及人工成本上涨等原因”为原因进行提价,这就引出咱们下一个小节关于原材料成本的探讨。

2. 片仔癀 货源是什么(成本分析及上游梳理)

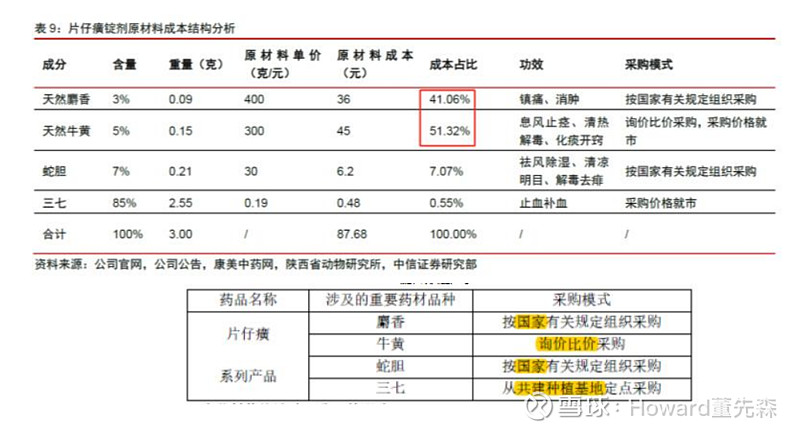

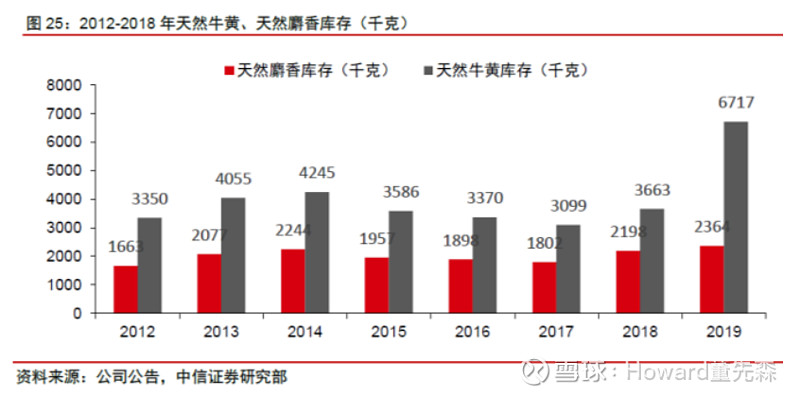

我们知道 片仔癀 是用来清热解毒,活血化瘀,消肿止痛的,目前主要拿来保肝护肝的,我们也知道价格是590元一粒。凭啥一个中成药卖的这么贵?我们可 从原料成分及其成本去挖 ,片仔癀的主要成分有天然麝香、天然牛黄、蛇胆、三七等,其中麝香和蛇胆,公司需要按照国家有关规定组织采购,对于牛黄,公司则采用询价比价的采购方法。一个3g的片仔癀锭剂,其中包含的0.09g的天然麝香占总成本比重41.06%,0.15g的天然牛黄占比51.32%, 二者占总成本超90% 。所以,要想解析片仔癀为什么卖的这么贵,而且价格仍在不断上涨,需要先了解天然麝香和天然牛黄两个市场的过去及现在。

1) 天然麝香市场

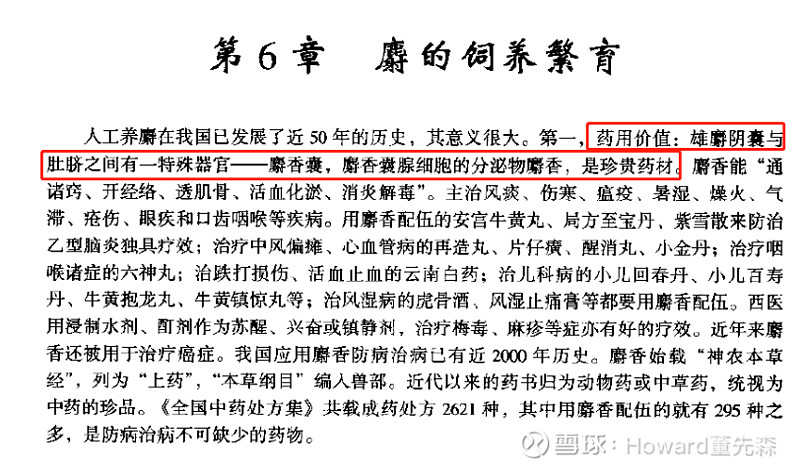

麝香指的是,鹿科动物林麝、马麝和原麝成熟雄体香囊分泌物的干燥品。具有开窍醒神,活血通经,消肿止痛的功效,是珍贵药材。

两个关键词, 雄体 和 分泌物 ,“雄体”意味着不是所有的麝都可以产麝香,需要雄性;而“分泌物”意味着这个不是一次性的取完就没了(如以前的猎杀取香),一般每头雄麝年产香10g-15g,现在我们可以人工取香。我们来看麝香市场近年的量价情况。

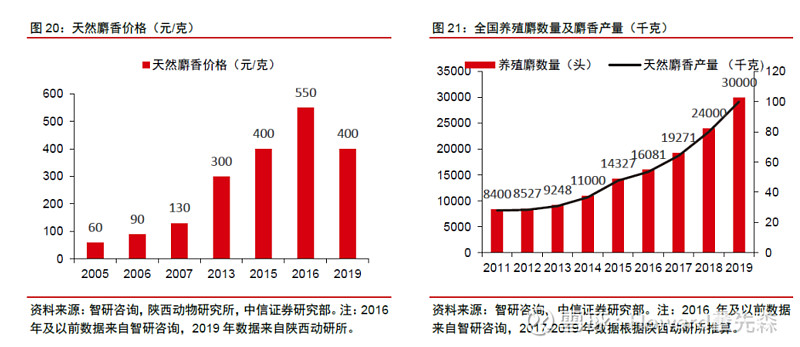

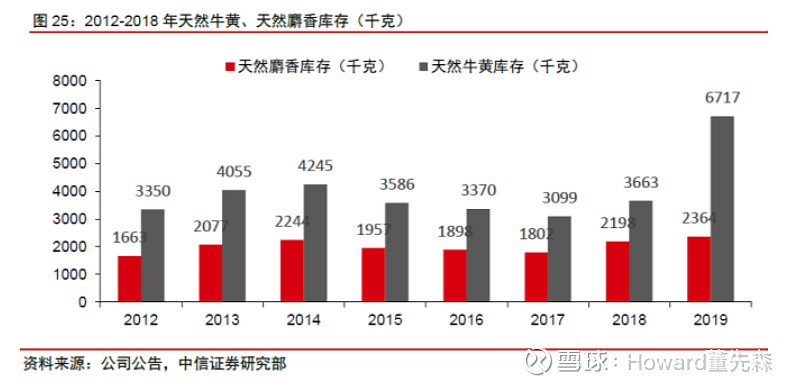

首先看下天然麝香近十多年来的价格,从05年的60元/克,到19年的400元/克,CAGR有14%的水平:

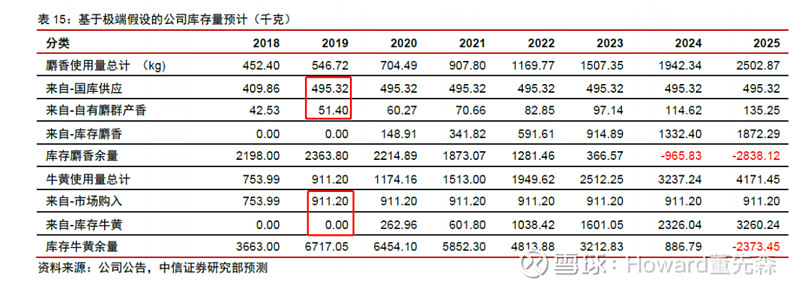

麝香近10年不断上涨的原因背后,会不会是麝香供不应求的结果?顺着这个思路,我们需要接着分析麝香量的情况。从需求来看,近十年全国麝香每年需求在1000kg以上,18年超1500kg,19年1600kg,而对于供给来看,每年仅供给100kg(目前有3万头林麝,1/3为雄性,每头年产10g来估算)。如此之大的供需缺口,需要国家库存来填补,如 片仔癀 公司19年设想使用量需要546kg,其中国库供应就有近500kg:

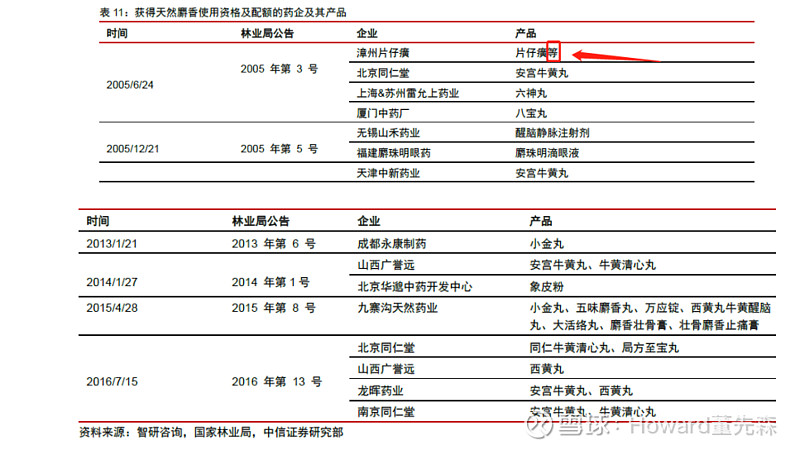

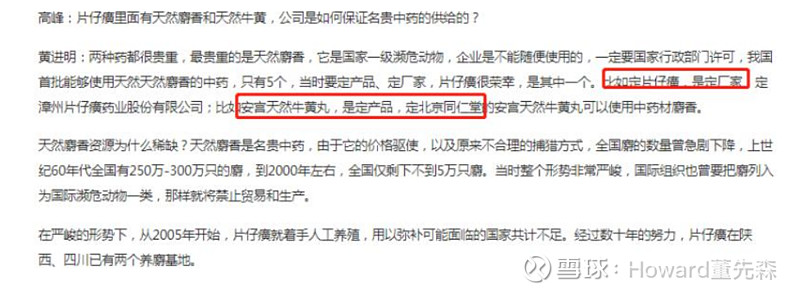

麝香价格不断上涨,麝香供需存在较大缺口,而这个缺口的主要填补方是国家,意味着有两个方向的思路,第一个麝香采购限制的思路,并不是随便一家企业都可以采购麝香,一般是按照国家有关规定组织采购的,能否采购来源于国家林业主管部门的行政配给,目前市面上有这种配给的公司不多,有的是定厂家,如 片仔癀 ,有的是定药,北京 同仁堂 的安宫牛黄丸:

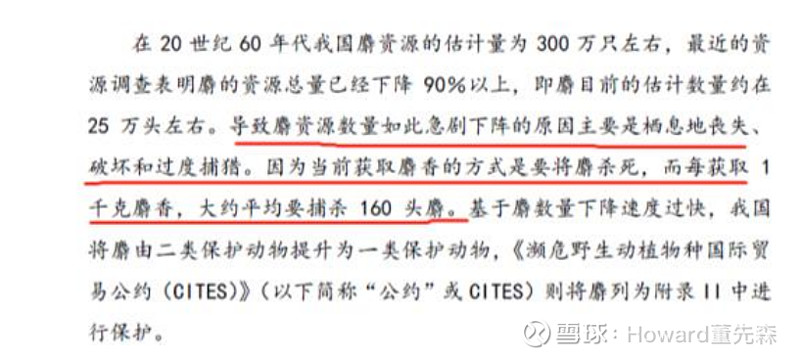

麝香稀缺以及其供需缺口需要国家填补,意味着麝香采购需要国家批准,而麝香稀缺性叠加国家批准意味着有双门槛,新企业难进入,这是第一条思路。第二条是关于林麝供给的思路,麝香稀缺的来源会不会是林麝数量本身就稀缺?顺着这个思路,我们需要看下历史林麝的数量情况。原来在二十世纪五十年代以来,全国林麝数量从200-300万头,骤降至不到5万头,其背后是林麝的生存环境恶化、认为过度捕猎等多因素共同影响,对于过度捕猎,每获取1kg的麝香,大约捕杀160头麝,虽然现在已经有人工活麝取香(直接从香囊中取出麝香仁,后阴干),但是经过长时间捕杀,林麝数量剧减,我国将林麝有二类保护动物提升为一类保护动物。

林麝的数量剧减,使得麝香更加稀缺,叠加国家指标管控,意味着 片仔癀 扩产增量受到限制,成为片仔癀的发展瓶颈。在07年的时候,片仔癀布局养麝这一步可谓“顺水推舟”:

目前全国的人工养麝布局在陕西、甘肃、西藏、云南、内蒙古等地,其中陕西占比有60%,而 片仔癀 的布局主要在四川和陕西,目前片仔癀控制的林麝存栏量为全国的51%(掌握了全国过半的麝香产量),对应19年麝香产量有51千克,已是国内人工养麝龙头。

随着国内养麝产业的发展,全国养麝数量及产量不断创新高,麝香价格走势从“创新高”过度到“高位震荡”,背后是以 片仔癀 为龙头的全国人工养麝产业化逻辑在演绎:

麝香刷到这里,会有一个问题,养殖一般分散户农户养殖和机构养殖,为什么散户农户主导的养殖就不行,非得要 片仔癀 等机构加入进来养殖才可以做起来呢?散户养殖可能会遇到两个问题:

1. 需要养殖证,农户一般没有证,需要挂靠到公司并交管理费,如10头以下500;

2. 业内交流不多(种源交流存在地方保护主义),养麝非标准化,取香非标准化,靠天吃饭。

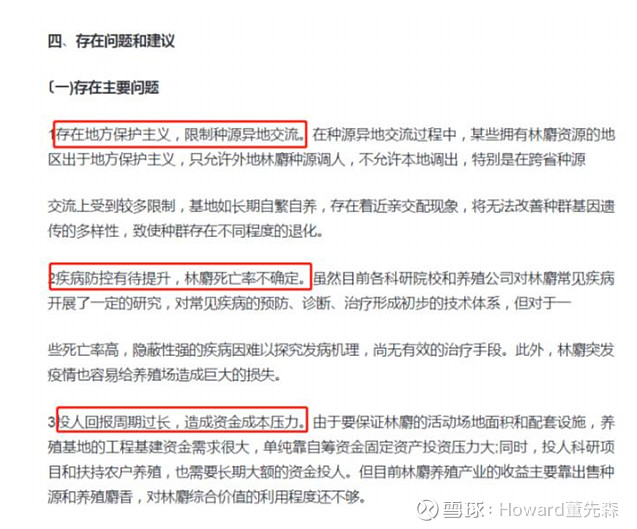

虽然目前 片仔癀 公司所采用“公司+基地+科研+养殖户” 模式,推动产业化标准化,目前还没完全成熟,体现在子公司仍盈利状况不佳,业绩波动较大:

从定性角度来看,目前的模式存在以下问题(摘选自《创新世界周刊》——2020.2.10):

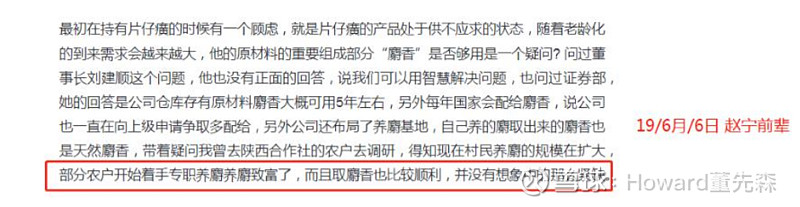

从雪球赵宁前辈19年的调研报告来看(谢谢您的信息!!如有侵权马上删~),部分农户开始着手专职养麝致富,麝香并没有想象中这么紧缺,意味着上游麝香紧缺边际改善,而对于 片仔癀 产能限制边际改善:

当然,公司除了提前布局养麝产业,适时加大战略性采购储备(中期),管理层说麝香资源可以满足公司七八年甚至10年以上的发展需求。

以上,就是关于上游麝香的概况,小结一下,为什么 片仔癀 产品卖的这么贵?很大程度来源与其原材料大头的麝香稀缺,而麝香稀缺来源于林麝供应稀缺,麝香采购需国家配给主导(新企业进入需跨过双壁垒),而对于林麝供应稀缺原因,有生存环境和过度捕猎等因素的共同作用,虽然目前我国林麝产业化逻辑还在演绎、麝香资源稀缺以及对应的片仔癀产量限制在边际改善,但对于麝香价格而言,仍处于高位震荡,对于目前林麝养殖模式还是会遇到一些问题。不过,片仔癀一方面通过布局/扶持上游林麝养殖业,带动养殖户发家致富一起创造正和价值,另一方面适时加大战略性采购储备,保证中长期片仔癀供应需求,目前可以满足公司七八年甚至十年以上的发展需求。

2) 天然牛黄市场

对于 片仔癀 原材料第二大头的天然牛黄(占锭剂原材料成本的51.32%),为哺乳纲偶蹄目牛科脊椎动物牛干燥的胆结石,主要为黄牛或水牛的胆囊解释,少数系胆管中或肝管中的结石。牛黄具有清心、豁痰、开窍、凉肝、息风、解毒的功效,在我国要用已经有超两千年的历史,其药用价值被历代医家所推崇,属于名贵药材。

目前牛黄不存在国家管制,价格随行就市,虽然近些年价格持续上涨,原材料成本压力提升,但公司近些年适时加大战略性采购储备,对于天然牛黄价格上涨压力可控,而会不会倒逼公司提价,需要持续跟踪。

3. 片仔癀 卖给谁(下游需求梳理及细分赛道研究)

我们已经基本知道 片仔癀 产品卖的较贵且不断上涨的原因(原材料稀缺且价格不断上涨),“量价齐升”我们基本解决了“价”的谜题,那么对于“量”又是怎么解释? 为什么片仔癀产品不断上涨的同时,市场需求不减反增? 这需要我们去了解片仔癀三大需求来源: 疾病治疗、保健自用、保健送礼 。疾病治疗偏向于治疗现在已经发生的疾病,而保健偏向于防未病。

1) 疾病治疗

对于疾病治疗,翻看一些资料,发现 片仔癀 可治的病较多:口腔粘膜疾病、皮疹,有肝病,甚至一些癌症(大肠癌、肝癌等)。从公司近几年的研发项目来看,主要偏向于肝病、实体瘤方面的病症:

结合上述书籍资料、公司研发管线布局,以及草根调研来看,本节主要谈谈肝病这块的需求。

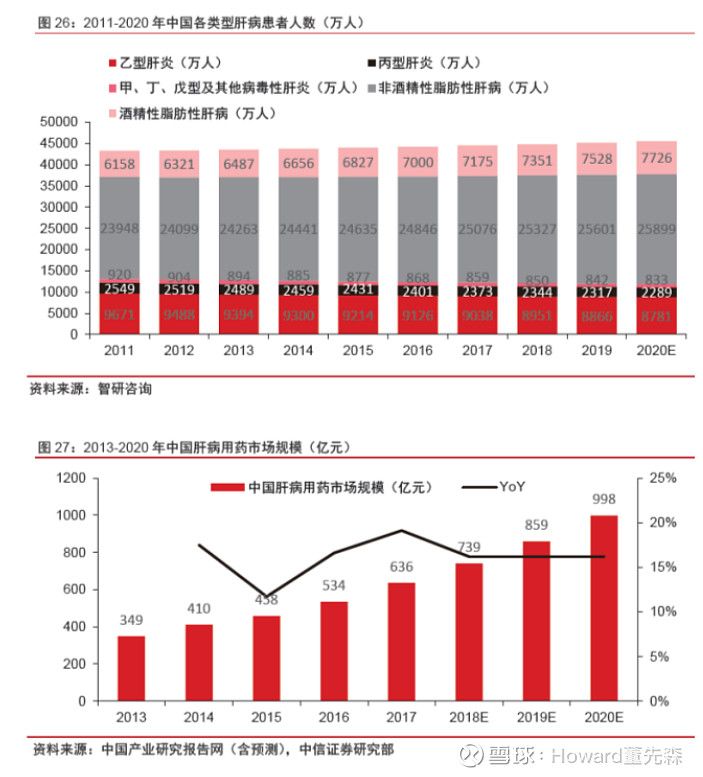

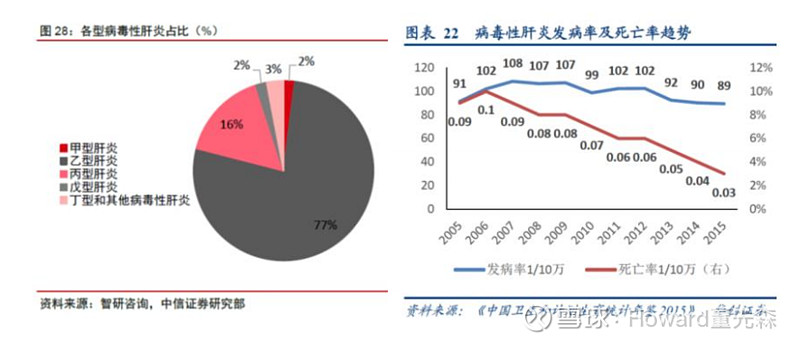

目前肝病整个市场规模近1000亿元,2020年有4.5亿人(受众),主要分为病毒性肝炎(占比26%,1.17亿人)和非病毒性肝病,而对于非病毒性肝病,主要分为非酒精性脂肪肝(占比57%,2.56亿人)和酒精性脂肪肝(占比17%,0.77亿人),而对于每一个病重,或者说细分赛道,他们的底层受众如何,成长性如何,赛道是否拥挤等情况,下面我们来一一解谜。

对于病毒性肝炎(占比26%,1.17亿人),乙肝占大头77%,但对于整体病毒性肝炎的患病率在下降,目前主要通过疫苗、抗病毒药治疗,治疗方案较成熟,不是 片仔癀 发力点。

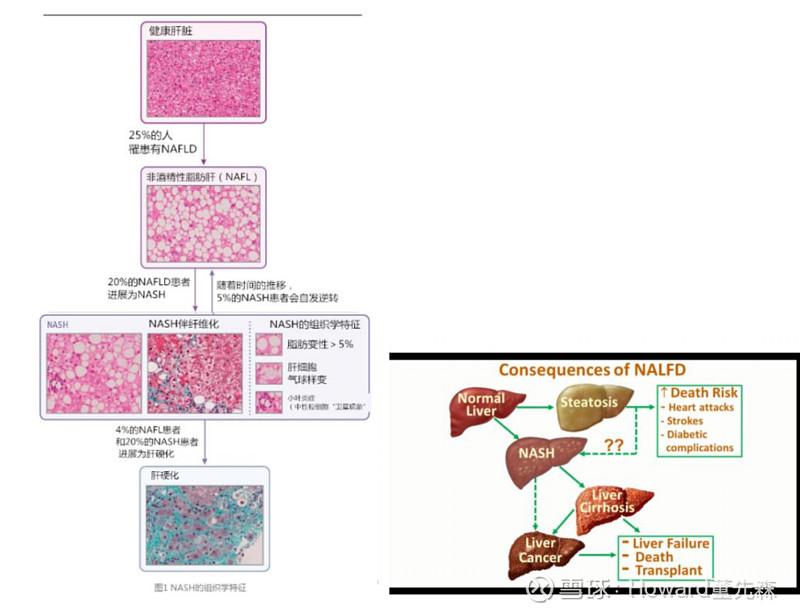

对于非病毒性肝病,我们先来看看非酒精性脂肪肝(NAFLD,占比57%,2.56亿人),NAFLD指的是,除外酒精和其他明确的损肝因素导致的,以弥漫性肝细胞大泡脂肪变为主要特征的临床病例综合征,其中有几个阶段,前期可逆转,但是一旦到了肝硬化,再严重一点可能是肝衰竭甚至肝癌,末期不可逆转。

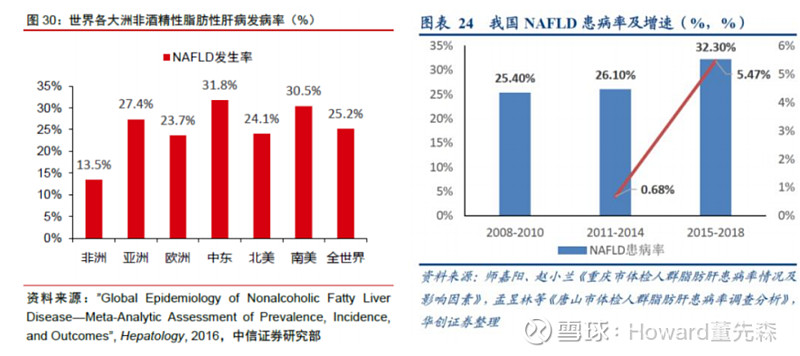

对于这一细分赛道(beta),我们需要看其背后的受众是否再增加,我们可以从患病率来察觉一些端倪,全世界的NAFLD发生率在25%的水平,其中中东和南美在30%的水平,欧洲和北美较低,在23%、24%的水平,而亚洲趋于二者之间,在27%的水平。翻看我国的NAFLD的患病率,从2011-2014的26%升至32%的水平,(NAFLD诊疗指南,来自上海、北京等地区),意味着患病的人更多了。

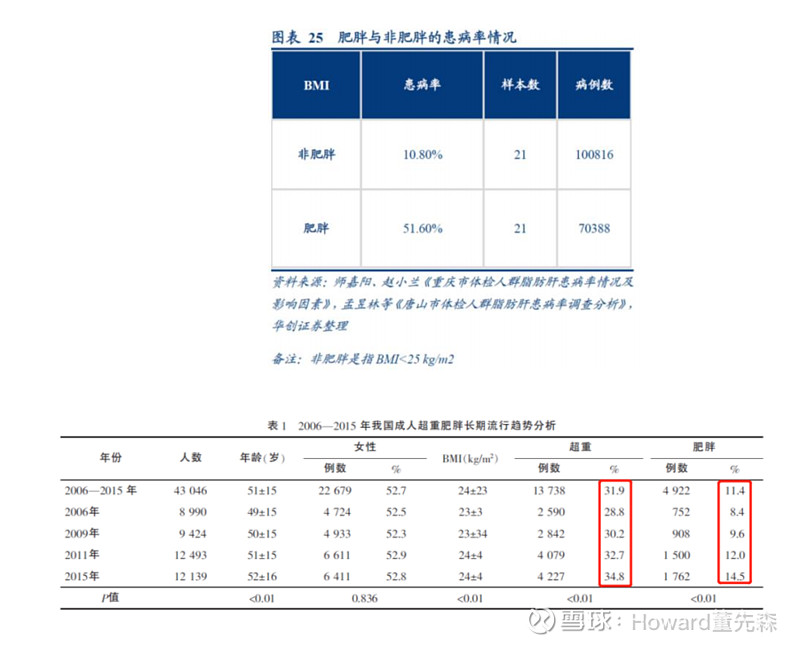

对于受众特征,其中肥胖的患病率显著高于非肥胖,根据相关统计,我国成人超重率和肥胖率分别从2006年的28.8%、11.4%的水平,上升到2015年的34.8%、14.5%的水平,胖的人越来越多,而肥胖的患病风险显著高于非肥胖,意味着整个赛道受众在增长,不难理解整体患病率在提升的情况。

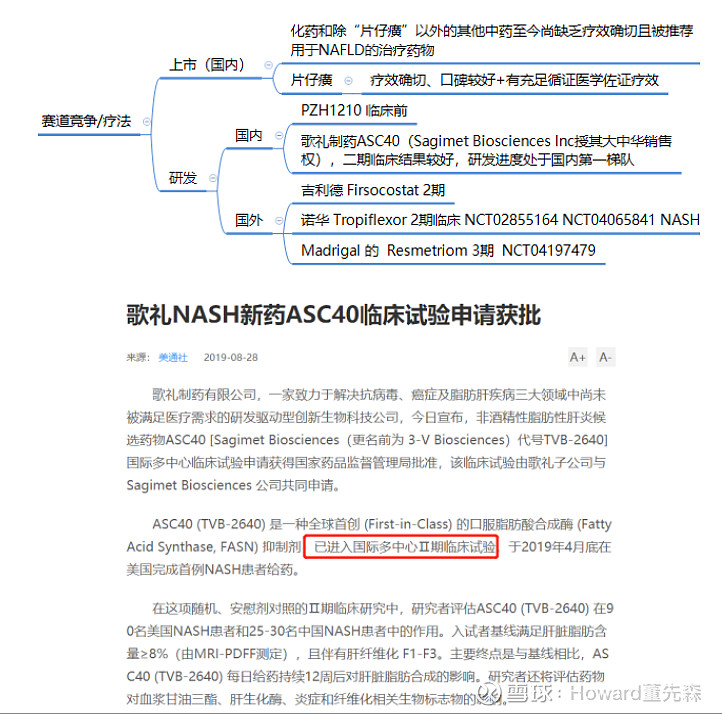

对于赛道的竞争情况以及 片仔癀 的alpha,我们发现目前化药和除“片仔癀”以外的其他中药至今尚缺乏疗效确切且被推荐用于NAFLD的治疗药物,而对于片仔癀,疗效确切、口碑较好+有充足循证医学佐证疗效,高下立判。

虽然 片仔癀 在这一细分需求(赛道)里面具有较好的alpha,但是有没有潜在的在研发的竞争对手?国内有 歌礼制药 的ASC40多国2期临床,国外有吉利德的Firsocostat等药物也在2期临床,各大药企的研发布局是否会对片仔癀在这一细分领域的alpha是否会收到较大冲击,还得持续跟踪。

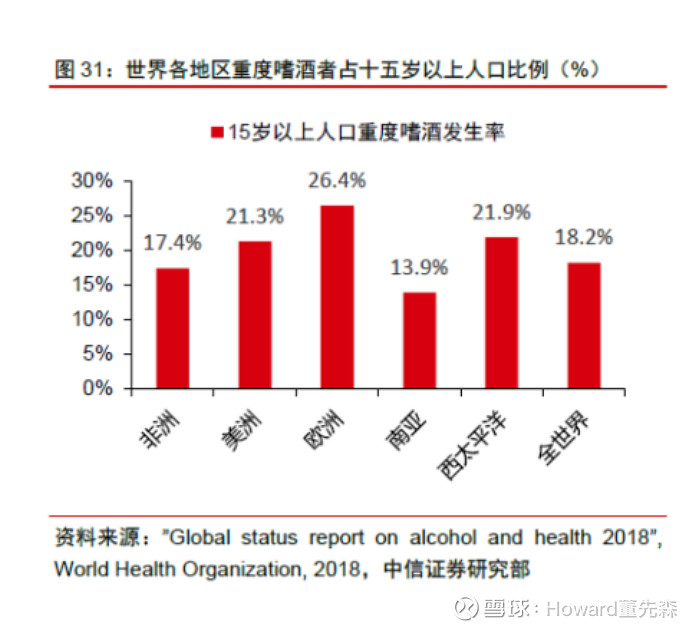

再来看看酒精性脂肪肝(占比17%,0.77亿人),指的是,由于长期大量饮酒导致的肝脏疾病。初期通常表现为脂肪肝,进而可发展成酒精性肝炎、肝纤维化和肝硬化。酗酒是诱发酒精性脂肪肝的主要因素,根据18年WHO的报告,全世界重度嗜酒者占十五岁以上人口18.2%,各地的数据在13.9%-26.4%区间。

对于该细分赛道的成长情况,我们需要看喝酒的人是否在增多,从16-17年以来,人均饮酒量正在下降,那么人均饮酒量是否也会下降呢?进而使得酒精性脂肪肝的患者下降呢?先打个问号,但是就目前来看,整个细分赛道成长性似乎受限。

对于赛道的竞争情况,需要看看市面上有什么疗程,以及提供这些疗程服务/产品的企业有哪些。酒精性脂肪性肝病(ALD)的基本治疗方案为戒酒和营养支持,并推荐了临床用药为抗炎、保肝药。目前除了 片仔癀 在保肝护肝领域有较充足的循证医学,化药和其他中药至今尚缺乏疗效确切且可被推荐用于酒精性肝炎的治疗药物,高下立判。

小结一下肝病需求带,总体4.5个亿受众,近千亿市场,其中:

1. 病毒性肝炎(占比26%,1.17亿人),目前治疗方案较成熟,不是 片仔癀 主打;

2. 非酒精性脂肪肝(占比57%,2.56亿人),除了 片仔癀 ,其他没上市,还需看国内外研发进度;

3. 酒精性脂肪肝(占比17%,0.77亿人),除了 片仔癀 ,其他没上市。

对于肝病整体赛道的成长性,很难简单线性叠加,但只要大家日子过的越来越好,肥胖的人在增长,喝酒的人在增长,支撑肝病的底层受众的天花板就在正在增长。而即使增长受限,目前 片仔癀 的渗透率还没有到一定水平,19年600万粒销量的水平,即使每人一年只吃一粒(这种情况较少),600万每年一粒的受众/4.5亿,1.33%渗透率的估计已经算多了,因为每个月吃一粒的不在少数,而且这个渗透率估计把600万人都当做是肝病患者,所以 整个市场肝病beta背后受众数量的成长性不算太差,而渗透率低位有较大空间,就单从肝病这个赛道,片仔癀的“量”可成长的想象空间就已经不小 ,而对于片仔癀历史的“量升”以及未来整体成长思考,还需结合所有需求综合考量。

对于癌症这块,公司进军“创新药”+“抗肿瘤”赛道,这步棋对于市面上的创新药企而言有点晚了,但对于传统中药企而言算是领先(中药现代化逻辑),这块现在谈尚为过早,起码等到临床数据出来再说。一旦走到临床2甚至3期,而且临床数据喜人的话,想象空间不言而喻,但是会面临创新药企的竞争,不过这个是中医药现代化的逻辑,还在演绎,需要持续跟踪。

2) 保健自用

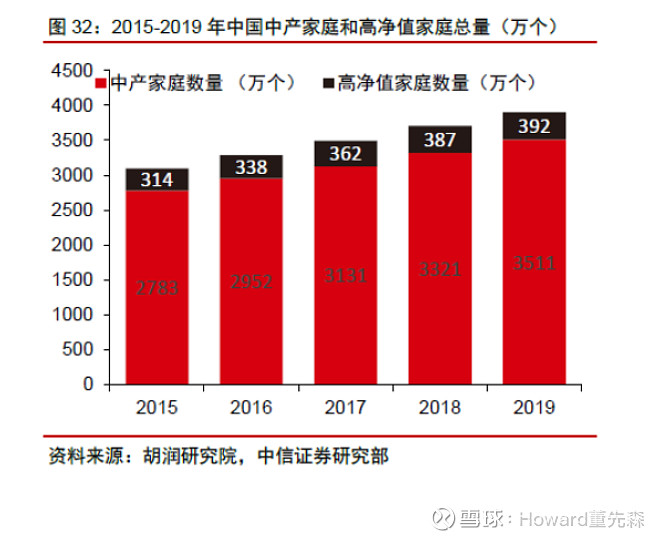

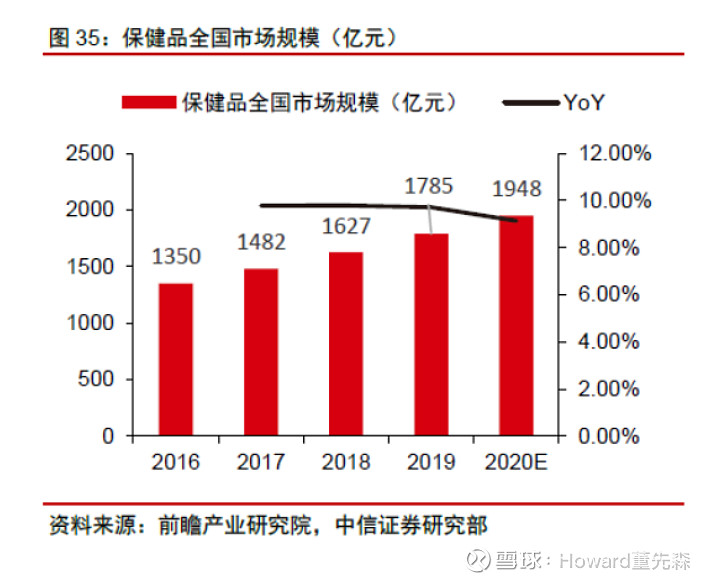

如果没有肝病、癌症等较大的病,不至于去到医院治疗,但是有一些小的症状或者一些需求,比如熬夜肝火有点旺盛需要去一下肝火、经常应酬需要解酒保肝护肝、平常的一些消炎清火解毒免疫调节一下,这一类的消费者购买 片仔癀 背后是有一种“保健需求”在驱动购买行为,意味着我们还需分析我国保健市场。首先从受众来看,590元一粒的片仔癀不是说买就有钱买,其面向的是中高端净值人群,19 年中国中高净值户数为 3904 万户,5年 CAGR 为 5.72%。

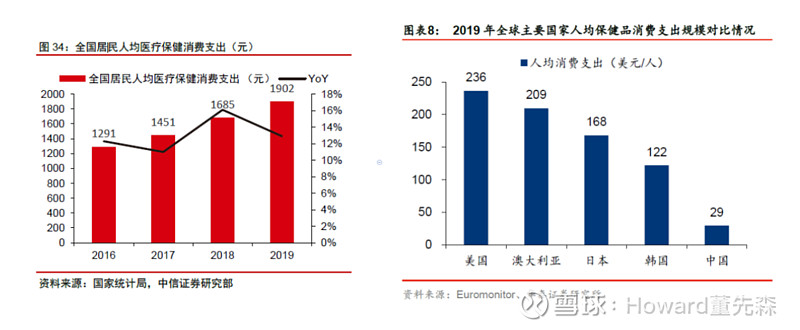

保健市场背后受众的数量在涨,而单个受众给的钱是否也在上涨呢?2019年人均医疗保健支出近1902元, 2016-2019 CAGR 13.78%。对于保健品消费金额,我们国家的人均保健品消费支出和发达国家仍有较大提升空间。

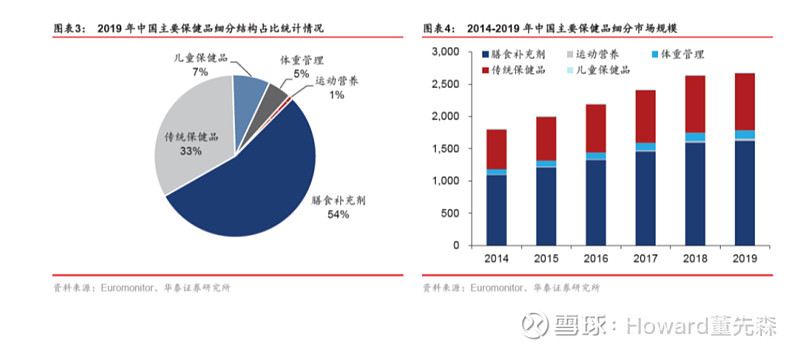

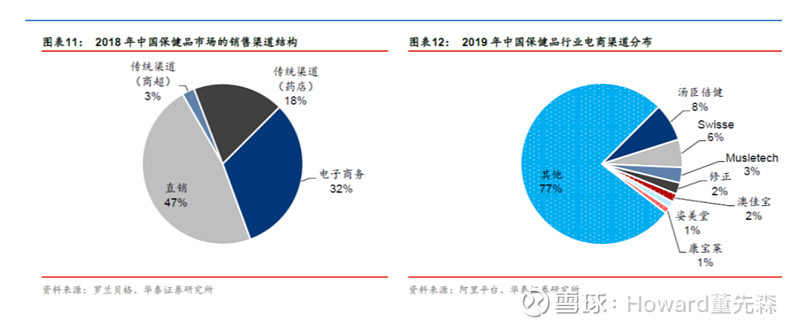

我国中高净值的人越来越多,每个人拿来医疗保健的钱越来越多,我国人均消费保健品金额与发达国家有较大提升空间,意味着支撑保健品beta的受众消费金额的成长性较好。那么对于我国的保健市场情况,目前在1900亿水平,16-19年复合增长9.76%。从产品结构来看,19年膳食补充剂占大头54%,从销售渠道来看,直销占大头47%。

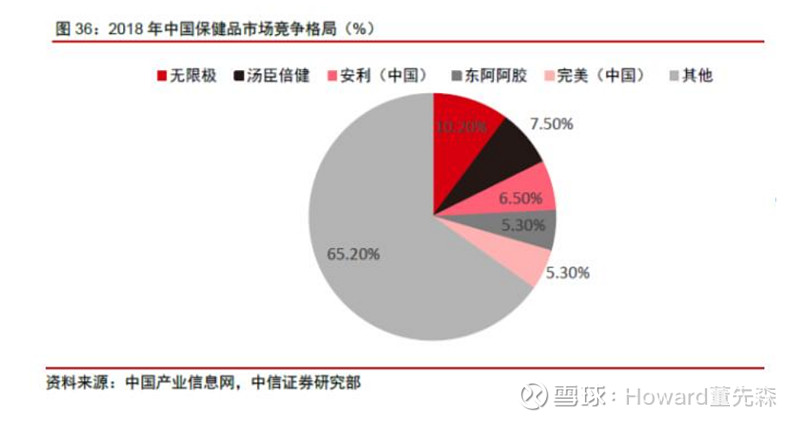

从品牌来看,市场较分散,CR4有30%水平,整体看起来处于竞争较激烈的市场,但是每一个品牌或者企业主打的产品解决的保健细分需求又不大一样,比如阿胶的补血、养颜;

片仔癀

的免疫调节、解酒保肝护肝等。

小结下保健自用需求市场,我国中高净值的人越来越多,每个人拿来医疗保健的钱越来越多,支撑保健市场不断发展(1900亿,产品结构54%膳食补充剂,渠道结构直销占大头47%,整体CR418年有30%水平),而我国人均消费保健品金额与发达国家有较大提升空间,未来想象空间不差。

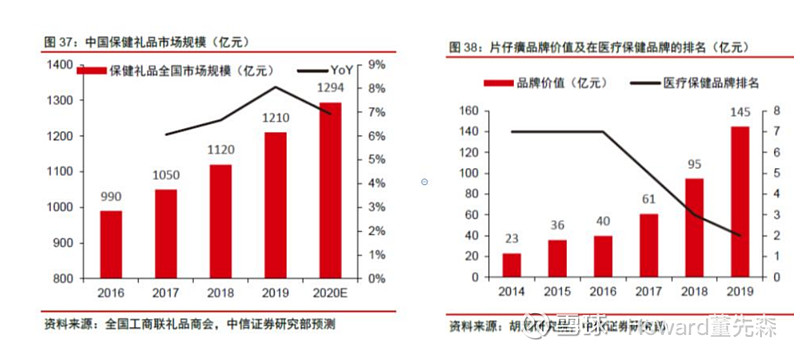

3) 保健送礼

如果觉得 片仔癀 这个产品拿来保健还不错,还想送人,那么这类型的客户购买片仔癀是由“保健”+“礼品”驱动的,意味着我们还需要分析保健礼品市场。保健礼品市场整体规模近1300亿元,2016-2019 CAGR 6.93%。对于保健送礼beta内部竞争,需看细分品牌力(送礼如果送个杂牌,收礼方如何做想?),在2019医疗品牌排名中,片仔癀名列第二,紧跟老大哥 云南白药 之后。

总结一下,回到本节问题,为什么 片仔癀 产品价格不断上涨的同时,市场需求不减反增? 我们从 疾病治疗、保健自用、保健送礼三大需求来看片仔癀“量”的逻辑:

1. 疾病治疗:于肝病领域,主力在非病毒性肝炎, 大家日子过的越来越好,肥胖的人在增长,喝酒的人在增长,支撑肝病的底层受众的天花板就在增长。对于成长性,整个市场肝病beta背后受众数量的成长性不算太差,而渗透率低位有较大空间,就单从肝病这个赛道, 片仔癀 的“量”可成长的想象空间就已经不小;

2. 保健自用: 我国中高净值的人越来越多,人均拿来医疗保健的钱越来越多,支撑保健市场不断发展(1900亿,产品结构54%膳食补充剂,渠道结构直销占大头47%,整体CR418年有30%水平),而我国人均消费保健品金额与发达国家有较大提升空间,未来想象空间不差;

3. 保健送礼: 整体规模近1300亿元,2016-2019 CAGR 6.93%。对于保健送礼beta内部竞争,需看细分品牌力(送礼如果送个杂牌,收礼方如何做想?),在2019医疗品牌排名中, 片仔癀 名列第二,紧跟老大哥 云南白药 之后。

治病、保健和送礼的市场在增长,底层的人数在不断增加,且人均支出金额在不断提高,意味着在三大beta下,可以支撑得起 片仔癀 “量”的基础,但是为什么“量”最终会升,或者从05年的180万粒水平到现在的600万水平(有钱不一定要买某个产品),笔者认为应该是 三大beta基础(或者说这种需求),以及片仔癀功效硬核(供给,如果没有足够功效,不可能支撑得起500年历史,以及量升的逻辑),供需二力在某种概率分布下的共同作用结果 。

对于 片仔癀 “量升”的未来,从三大需求成长性从目前来看也不差,对于疗效需求来看,肝病渗透率较低,而且对于抗肿瘤细分赛道,一旦打通某个癌症适应症,直接打开估值天花板也不是没有可能。

4. 片仔癀 怎么出货(渠道梳理,线上线下)

到这里,我们基本解开 片仔癀 系列产品“量价齐升”背后的谜题,但是对于“片仔癀怎么把货卖出去”这个问题,需要去了解片仔癀的渠道管理,这部分会加深“量升”的逻辑(比如随着渠道逐步打通,出货量就会越来越大)。

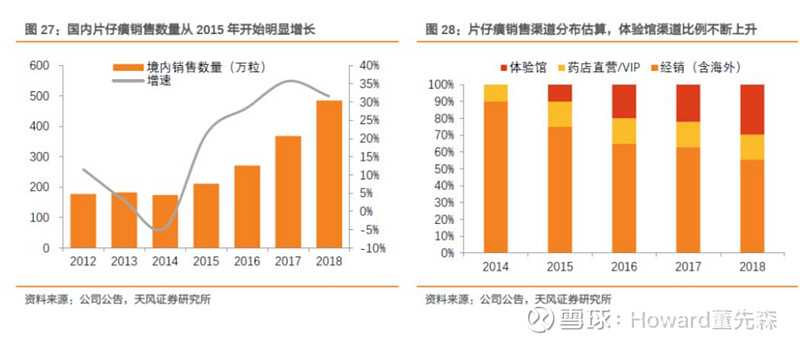

片仔癀 系列境内境外大概八二分,其中外销采用总经销模式,而内销采用经销商渠道、体验馆等模式出货,其中70%在经销商渠道,30%在体验馆(现在可能更多)。对于经销商渠道,主采用“当地经销商”+“派驻销售人员协同”策略:通过选择当地实力较大、有一定营销网络的经销商作为基本网点,同时,在全国重点销售区域,成立销售办事处,驻外业务人员与经销商一起开拓市场、组织多模式多渠道的推广活动服务终端。药品零售销售模式中,除通过各地的药店销售外,公司积极建设片仔癀国药堂和片仔癀药品专柜,以拓展点对点的零售业务量。

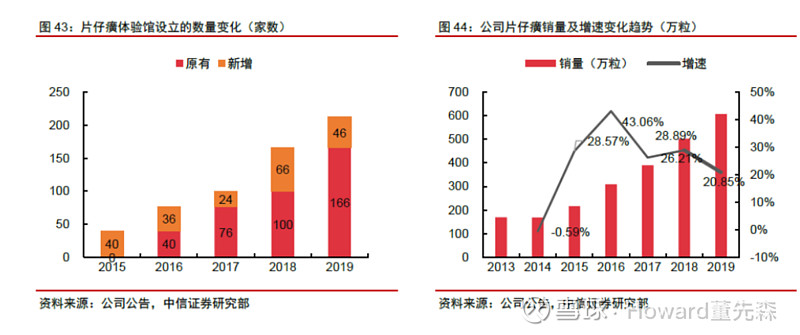

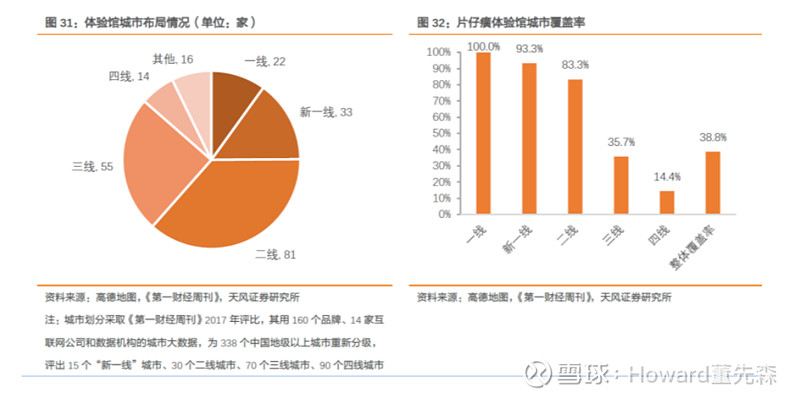

对于剩下30%的体验馆模式,14年新管理层上台,“坐商”变“行商”,从开始的40家,到目前有308家左右,体验馆快速布局,直接带动 片仔癀 的销量,近几年销量增速有20%以上的水平。

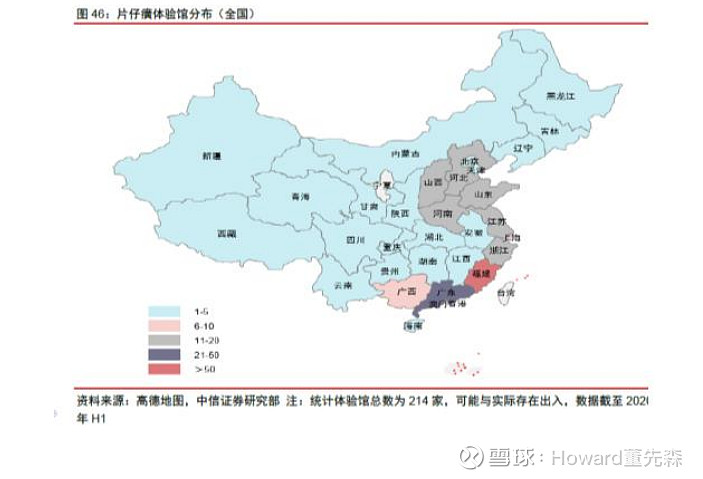

对于体验馆模式,公司授权经营不合营,资产较轻,以加盟店为主。目前一线城市体验馆布局的较多,重点布局国内名胜风景区、机场、动车站、城市文化街区与繁华商业区等,对于二三线城市还有一定空间。

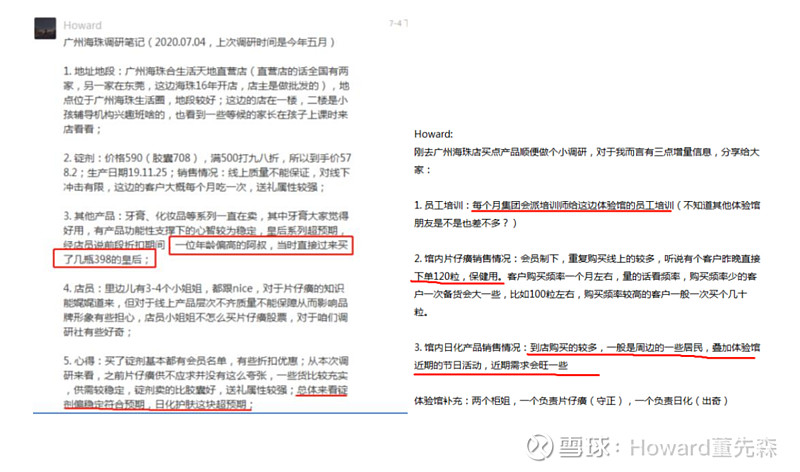

对于体验馆的基本情况,笔者进行了一些草根调研,以下是一些发现(可能会以偏概全,欢迎各位补充):

1. 开一家体验馆,店面租金、装修存货这些,基本在100-200万左右;

2. 盈利周期在12-13个月;

3. 每家片仔癀体验馆储备1000粒片仔癀,有的店小于这个数;

4. 馆内还有一些日化品、口罩等在卖;

关于京东天猫的线上渠道,19年片仔癀销售额在713.2万元,对于亿级别的片仔癀系列销售额而言,线上占比不大,但仍需持续跟踪。

以上就是片仔癀系列产品如何出货的情况,境内外八二分,内销经销商和体验馆大概七三分,天猫等线上平台占比较小但需持续跟踪,体验馆资产较轻,随着近几年体验馆不断拓展,片仔癀系列销量不断提升,“量升”逻辑得以支持。未来随着体验馆下沉,以及单馆产品出货率提升,体验馆这张牌目前打得不错。

5. 片仔癀核心业务风险及展望

我们基本已经知道了片仔癀系列极其赚钱,590元一粒的片仔癀锭剂,毛利有80%,净利率有60%,多年以来“量价齐升”,背后是(上游)原材料稀缺导致成本上涨压力倒逼提价、(下游) 疾病治疗、保健自用、保健送礼 三大需求、(中游)500年历史的片仔癀产品功效硬核叠加近几年体验馆迅速扩张等因素共同作用的结果,未来随着需求渗透率提升如肝病,甚至创新药抗肿瘤临床布局逐步推进期打开抗肿瘤市场、随着上游林麝养殖产业化以及带来产能限制逐步改善、再加上公司体验馆这张牌逐步下沉,未来延续“量价齐升”逻辑确定性不低,可能“价”会随着短期产能受限以及原材料成本上行压力会倒闭提价,但是中长期按照林麝产业化布局趋势而言,“价”的提升动力可能不如“量”的提升,意味着片仔癀有从目前较小众扩散到大众的潜力,进一步地造福人民,不过从目前来看尚之过早。

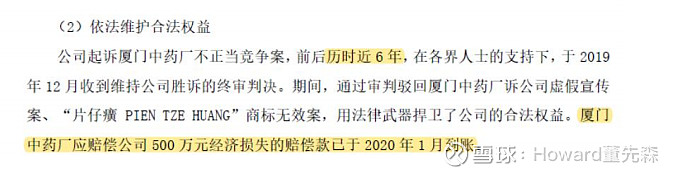

听起来不错,但是片仔癀核心业务有什么风险呢?我们可以从产品风险、经营风险去挖。首先是 产品风险 ,500多年老字号意味着500多年的用药经验,功效及安全性如果不足够硬核的话是不可能流传至今的,而且随着近些年国人对于片仔癀药效理论的不断深挖,有中医药现代化的逻辑在演绎,从定性角度来看产品风险并没有特别的大。对于 经营风险 ,一个是竞品,另一个是公司自己本身的经营。首先来看公司目前有没有竞争对手呢?片仔癀其处方和生产工艺双绝密,受到国家保护,从法律上来看没有竞争手。但从逻辑上来看,片仔癀曾流传于民间,意味着民间还是会有人知道配方、工艺等,比如“厦门中药厂”的八宝丹,于是乎公司和这个厂进行了多年的官司,最终19年尘埃落定,目前在这一细分领域没有合法的竞争对手。即使真的一些极为小众的民间小户,其工艺、量产、甚至在原材料供应上都打得过片仔癀公司的概率极低。

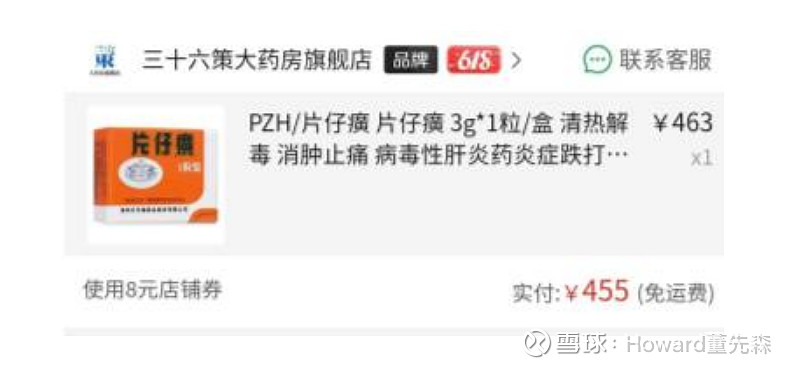

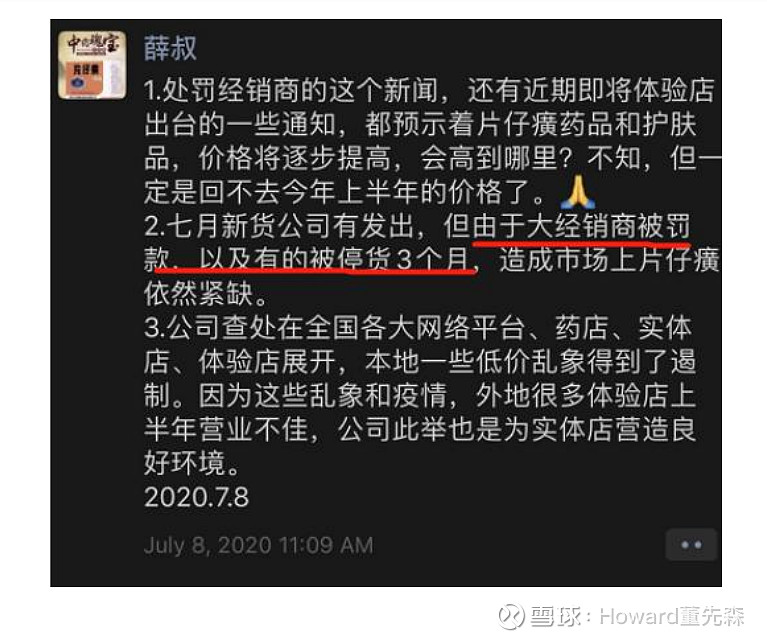

接下来是关于公司内部的经营风险,比如近期的价格乱象的问题,从今年618开始,线上一些平台的销售价和体验馆等线下价格差距较大,本来590的锭剂,在网上有的买440多,对于线下经销商、体验馆老板压力较大。

从之前的股东大会问答记录来看,关于线上线下的价差,管理层已经注意到了, 主要是有一些没有授权的二级商三级商,他们也做线上销售,导致价格混乱 。笔者在思考本质是不是线上与线下渠道博弈、小地方经销商之间的存量博弈问题?关于价差对于三大需求的影响如何可能又是如何?笔者给出了两条思路:

1. “体验”思路: 客户需要与体验馆对接人反馈调理效果,这部分包含偏“定制 化”的交互,线上对体验馆冲击中长期来看不大;

2. “心智培育”思路: 首先线上相对低价与线下相对高价,让顾客对于“稀缺性”、 “名贵中药”这两个标签打个问号,而线上平台对于锭剂质量保证程度不如体验馆,网友需自己分辨真假,但一旦买到假货,用户体验不好会从功效性角度直接影响片仔癀品牌的心智培育,长期来看不是一件好事;

关于线上与线下差价问题,其他行业也就类似的情况,如白酒的泸州老窖也遇到过这种情况。

对于线上线下的差价,管理层的解决方案是什么呢?7月份价格开展维护会议,成立价格维护小组,对于一些低价销售的商进行惩罚,如罚款、限额等(谢谢您的信息!!信息来源于薛叔前辈及草根调研,如有侵权马上删~)。希望各渠道商能一起好好做这个市场,线上线下互补,一起把蛋糕做大做好才是长久之计,望这一天早点到来。

总结一下片仔癀系列业务,500年历史,文化底蕴深厚、功效上具有较高美誉度、原材料稀缺、配方和工艺双绝密,支撑起片仔癀这张牌是具有极高定价权的好牌,至于未来怎么把牌打好,比如体验馆模式、二次开发乘接中医药现代化逻辑等、如何管理中短期经营的问题,需要公司好好考虑,目前来看,刘董一方面和高校进行学术合作展开各项循证医学研究证明片仔癀有效性,另一方面通过体验馆的模式,让大家好好体验感受产品,实际地体验一下是否真的有效,从业绩结果来看,还不错。其实,500年的心智支撑,背后是药物的功效、品质质量、再背后是药方质量、工艺质量、原材料质量的体现,“药材好,药才好”、“用敬畏之心做药”这种文化在片仔癀公司值得为其点赞。